2013年一建工程经济高频失分点: 技术方案不确定性(1)

文章导航◎ | |||

lZl01030 技术方案不确定性分析

一、精准考点采集

1.不确定性分析是项目经济评价中的一个重要内容,要掌握。

2.不确定性与风险的区别要理解。风险是指不利事件发生的可能性,其中不利事件发生的概率是可以计量的。不确定性是指人们事先只知道所采取行动的所有可能后果,而不知道它们出现的可能性,或者两者均不知道,只能对两者做些粗略的估计,因此不确定性是难以计量的。

3.不确定性分析的方法有盈亏平衡分析、敏感性分析、概率分析。一般来讲,盈亏平衡分析只适用于项目的财务评价,敏感性分析则可同时用于财务评价和国民经济评价。

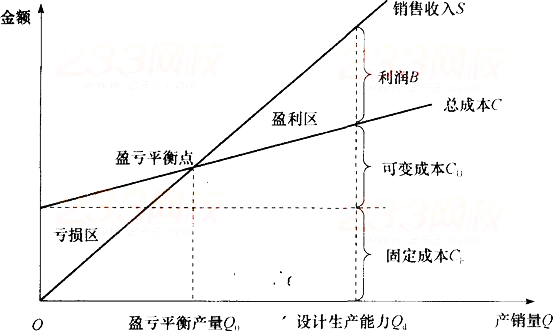

4.盈亏平衡分析的计算必须掌握:B=PQ-TuQ-CF一CuQ。式中各个字母的含义要理解。基本量本利图要能看懂,给出一个图,能进行分析,正确选择。

5.敏感性分析的计算要求不高,重点是其概念的掌握和含义及应用的理解。

敏感性分析是在技术方案确定性分析的基础上,通过进一步分析、预测技术方案主要不确定因素的变化对技术方案经济效果评价指标(如财务内部收益率、财务净现值)的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和技术方案对其变化的承受能力。敏感性分析有单因素敏感性分析和多因素敏感性分析两种。

考试一般只涉及单因素分析。单因素敏感性分析的分析指标可以分为:如果主要分析技术方案状态和参数变化对方案投资回收快慢的影响,可选用静态投资回收期作为分析指标;如果主要分析产品价格波动对方案超额净收益的影响,可选用净现值作为分析指标;如果主要分析投资大小对技术方案资金回收能力的影响,则可选用内部收益率指标等。

敏感度系数和临界点要理解。

二、高频答疑点

1.什么是不确定分析,为何要进行不确定分析?

答:不确定性分析是项目经济评价中的一个重要内容。项目经济评价是以一些确定的数据为基础。但事实上,对方案经济效果的评价通常都是对方案未来经济效果的计算,一个拟建项目的所有未来结果都是未知的。因为计算中所使用的数据大都是预测或估计值,而不论用什么方法预测或估计,都会包含有许多不确定性因素,可以说不确定性是所有项目固有的内在特性,只是对不同的项目,这种不确定性的程度有大有小 。正因为是不确定性的,所以一般都是分析,不能进行计算。

2.不确定性与风险的区别教材上说得比较难以理解,请用简单通俗的说法解释一下。

答:简单说,不确定性难以计量;而风险分析是近年兴起的一种分析类别,有一系列的计算方法,能够计算出相应的概率。还有,风险一般是消极的,而不确定性有时可能是积极的。比如,预计收益100元,后来得到了150元。以上的说法可能不严谨,知道意思即可。

3.量本利模型的固定成本、可变成本都有什么?

答:针对此计算公式,记住以下即可。固定成本有工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费等;可变成本有原材料费、燃料费、动力费、包装费和计件工资等。

关于利息,长期借款利息应视为固定成本。如果借款用于购置流动资产,可能部分与产品产量、销售量相关,其利息可视为半可变半固定成本,为简化计算,也可视为固定成本。

4.量本利模型若生产量不等于销售量怎么计算?

答:线性盈亏平衡分析的假设条件,最重要的是生产量等于销售量,若不等于,就不能成为模型,计算也就无从谈起了。

5.在线性盈亏平衡分析中涉及半可变(或半固定)成本吗?

答:分析一下假设条件①生产量等于销售量;②产销量变化,单位可变成本不变,总生产成本是产销量的线性函数;③产销量变化,销售单价不变,销售收入是产销量的线性函数;④只生产单一产品,或者生产多种产品,但可以换算为单一产品计算,不同产品的生产负荷率的变化应保持一致。可以看出,半可变成本在此处没有,也可以说简化为固定成本和可变成本了。

6.请老师讲解一下量本利图。

答:销铺售收入S随产销数量的增加而增加,呈线性函数关系,在图形上就是以零为起点的斜线。产品总成本C是固定总成本和变动总成本之和,当单位产品的变动成本和销售税金不 变时,总成本也呈线性变化:C=Cf+CuQ。总成本和纵轴的交点就是固定成本,因为即使一件产品也不生产,也会有固定成本。亏损区是成本大于收入时的区域。这样理解:如果没有固定成本,S永远大于C,无论生产多少件,都是有利润的。因为有了固定成本,所以如果生产得少,所得利润不足以弥补固定成本,就出现亏损区。随着生产增加(也就是销售的增:加),所得利润也增加,逐渐弥补固定成本。成本和收入相等时,两条直线相交,盈亏平衡。然后生产继续增加,利润超过成本,就开始盈利区。见下图。

7.进行盈亏平衡分析后,要求评价抗风险能力。抗风险能力依据什么指标评价?

答:盈亏平衡分析等都是抗风险能力分析,偿债能力分析等也属于这类分析,根据计算结果评价即可。如果达到预期的指标评价标准,即可说抗风险能力强。

8.怎样理解生产能力利用率及生产能力利用率表示的盈亏平衡点?

答:比如年设计生产100万台机器,现在实际年生产60万台机器,如果生产能力利用率为 60%时达到盈亏平衡,则60%就是用生产能力利用率表示的盈亏平衡点。

9.单因素敏感性分析表中,平均+1%、平均-1%是如何算出来的?

答:如投资增加5%,计算出一个收益率的数值,与原来没有增加的相比,收益率变动了10,那么平均投资增加1%,收益率变动就是10/5%。

10.会不会考确定分析中的多因素敏感性分析?

答:多因素敏感分析不会考,重点理解单因素敏感分析。

11.投资项目评价中的敏感性分析是在确定性分析的基础上进行的,该如何理解?答:首先进行确定性分析,然后在确定性分析的基础上再进行不确定性分析。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校一级建造师考试论坛,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 一级建造师《建设工程项目管理》精选考点:项目监理机构人员职责2024-11-26

- 一级建造师《建设工程项目管理》精选考点:工程承包模式2024-11-25

- 2025年一级建造师《建设工程经济》易混淆点:检验试验费、研究试验费2024-11-22

- 2025年一级建造师新教材什么时候出来?变动大吗?2024-11-21

- 2025年一级建造师《建设工程经济》易混淆点:管理费用2024-11-21

- 2025年一级建造师《建设工程经济》易混淆点:收入分类2024-11-20

- 2025年一建工程经济易混淆点:资产、负债、所有者权益、收入、费用和利润2024-11-19

- 2025年一级建造师《建设工程经济》易混淆点:支出、费用2024-11-18

- 2025年一级建造师《建设工程经济》易混淆点:融资租赁、经营租赁2024-11-15

- 2025年一级建造师《建设工程经济》易混淆点:利息计算2024-11-14

打卡人数

打卡人数