一建经济教材解析:1Z101062 设备租赁与购买方案的比选分析

【摘要】环球网校一级建造师频道为您提供一级建造师考试必备的复习资料和试题,供考生复习备考之用,本文为一建经济教材解析:1Z101062 设备租赁与购买方案的比选分析,是考生必须要熟记和掌握的重点内容。2015年的一级建造师考试将于9月19日至20日举行,环球网校在此提醒广大考生做好复习备考。祝广大考生顺利通过一级建造师考试!

1Z101062 设备租赁与购买方案的比选分析

采用购置设备或是采用租赁设备应取决于这两种方案在经济上的比较,比较的原则和方法与一般的互斥投资方案的比选方法相同。

一、设备租赁与购置方案分析的步骤

1.根据企业生产经营目标和技术状况,提出设备更新的投资建议。

2.拟定若干设备投资、更新方案,包括:购置(有一次性付款和分期付款购买)方案和租赁方案。

3.定性分析筛选方案,包括:分析企业财务能力,分析设备技术风险、使用维修特点。

(1)分析企业财务能力,如果企业不能一次筹集并支付全部设备价款,则去掉一次付款购置方案。

(2)分析设备技术风险、使用维修特点,对技术过时风险大、保养维护复杂、使用时间短的设备,可以考虑经营租赁方案;对技术过时风险小、使用时间长的大型专用设备则融资租赁方案或购置方案均是可以考虑的方式。

4.定量分析并优选方案,结合其他因素,作出租赁还是购买的投资决策。

二、设备经营租赁与购置方案的经济比选方法

进行设备经营租赁与购置方案的经济比选,必须详细地分析各方案寿命期内各年的现金流量情况,据此分析方案的经济效果,确定以何种方式投资才能获得最佳。

(一)设备经营租赁方案的净现金流量

采用设备经营租赁的方案,租赁费可以直接计入成本,但为与设备购置方案具有可比性,特将租赁费用从经营成本分离出来,则现金流量如表1Z101062-1所示,其任一期净现金流量可表示为:

净现金流量=营业收入-租赁费用-经营成本-与营业相关的税金-所得税(1Z101062-1)

或 净现金流量=营业收入-租赁费用-经营成本-与营业相关的税金

-所得税率×(营业收入-租赁费用-经营成本-与营业相关的税金) (1Z101062-2)

式中,租赁费用主要包括:租赁保证金、租金、担保费。

设备经营租赁方案现金流量表 人民币单位:万元 表1Z101062-1

|

|

|

|

计 算 期

|

|||||

|

序号

|

项 目

|

合计

|

1

|

2

|

3

|

4

|

……

|

n

|

|

1

|

现金流入

|

|

|

|

|

|

|

|

|

1.1

|

营业收入

|

|

|

|

|

|

|

|

|

2

|

现金流m

|

|

|

|

|

|

|

|

|

2.1

|

租赁费用

|

|

|

|

|

|

|

|

|

2.2

|

经营成本

|

|

|

|

|

|

|

|

|

2.3

|

营业税金及附加

|

|

|

|

|

|

|

|

|

2.4

|

所得税

|

|

|

|

|

|

|

|

|

3

|

净现金流量(1―2)

|

|

|

|

|

|

|

|

|

4

|

累计净现金流量

|

|

|

|

|

|

|

|

1.租赁保证金

为了确认租赁合同并保证其执行,承租人必须先交纳租赁保证金。当租赁合同结束时,租赁保证金将被退还给承租人或在偿还最后一期租金时加以抵消。保证金一般按合同金额的一定比例计,或是某一基期数的金额(如一个月的租金额)。

2.担保费

出租人一般要求承租人请担保人对该租赁交易进行担保,当承租人由于财务危机付不起租金时,由担保人代为支付租金。一般情况下,承租人需要付给担保人一定数目的担保费。

3.租金

租金是签订租赁合同的一项重要内容,直接关系到出租人与承租人双方的经济利益。出租人要从取得的租金中得到出租资产的补偿和收益,即要收回租赁资产的购进原价、贷款利息、营业费用和一定的利润。承租人则要比照租金核算成本。影响租金的因素很多,如设备的价格、融资的利息及费用、各种税金、租赁保证金、运费、租赁利差、各种费用的支付时间,以及租金采用的计算公式等。

对于租金的计算主要有附加率法和年金法。

(1)附加率法

附加率法是在租赁资产的设备货价或概算成本上再加上一个特定的比率来计算租金。每期租金R表达式为:

R=P(1+N×i)/N+P×r (1Z101062-3)

式中 P――租赁资产的价格;

N――租赁期数,可按月、季、半年、年计;

i――与租赁期数相对应的利率;

r――附加率。

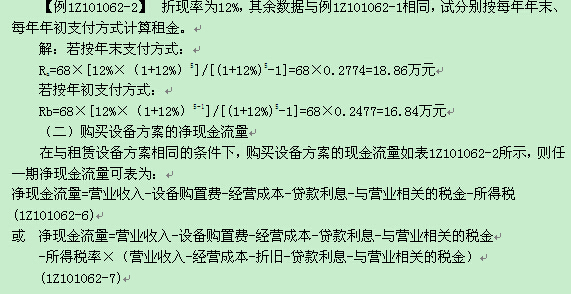

【例1Z101062-1】 租赁公司拟出租给某企业一台设备,设备的价格为68万元,租期为5年,每年年末支付租金,折现率为lO%,附加率为4%,问每年租金为多少?

解:R=68×(1+5×10%)/5+68×4%=23.12万元

(2)年金法

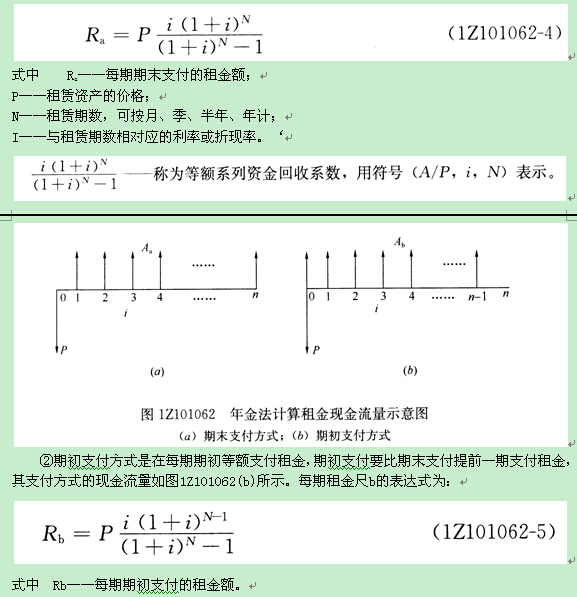

年金法是将一项租赁资产价值按动态等额分摊到未来各租赁期间内的租金计算方法。年金法计算有期末支付和期初支付租金之分。

①期末支付方式是在每期期末等额支付租金。其支付方式的现金流量如图1Z101062(a)所示。由式(1Z101012-12)可知,期末等额支付租金计算是等额系列现值计算的逆运算,故由式(1Z101012-12)可得期末支付租金Ra的表达式,即为:

|

|

|

|

’ 计 算 期

|

|||||

|

序号

|

项 目

|

合计

|

1

|

2

|

3

|

4

|

……

|

n

|

|

1

|

现金流入

|

|

|

|

|

|

|

|

|

1.1

|

营业收入

|

|

|

|

|

|

|

|

|

2

|

现金流出

|

|

|

|

|

|

|

|

|

2.1

|

设备购置费

|

|

|

|

|

|

|

|

|

2.2

|

经营成本

|

|

|

|

|

|

|

|

|

2.3

|

贷款利息

|

|

|

|

|

|

|

|

|

2.4

|

营业税金及附加

|

|

|

|

|

|

|

|

|

2.5

|

所得税

|

|

|

|

|

|

|

|

|

3

|

净现金流量(1―2)

|

|

|

|

|

|

|

|

|

4

|

累计净现金流量

|

|

|

|

|

|

|

|

(三)设备租赁与购置方案的经济比选

对于承租人来说,关键的问题是决定租赁设备,还是购买设备。而设备租赁与购置的经济比选也是互斥方案选优问题,一般寿命相同时可以采用净现值(或费用现值)法,设备寿命不同时可以采用净年值(或年成本)法。无论用净现值法,还是净年值法,均以收益效果较大(或成本较少)的方案为宜。

在工程经济互斥方案分析中,为了简化计算,常常只需比较它们之间的差异部分。而设备租赁与购置方案经济比选,最简单的方法是在假设所得到设备的营业收入相同的条件下,将租赁方案和购买方案的费用进行比较。根据互斥方案比选的增量原则,只需比较它们之间的差异部分。从式(1Z101062-2)和式(1Z101062-7)两式可以看出,只需比较式(1Z101062-8)和式(1Z101062-9)即可。

设备租赁: 所得税率×租赁费-租赁费 (1Z10!062-8)

设备购置: 所得税率×(折旧+贷款利息)-设备购置费-贷款利息 (1Z101062-9)

由于每个企业都要依利润大小缴纳所得税,按财务制度规定,租赁设备的租金允许计入成本;购买设备每期计提的折旧费也允许计入成本;若用借款购买设备,其每期支付的利息也可以计入成本。在其他费用保持不变的情况下,计入成本越多,则利润总额越少,企业交纳的所得税也越少。因此在充分考虑各种方式的税收优惠影响下,应该选择税后收益更大或税后成本更小的方案。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校一级建造师频道及考试论坛,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 一级建造师《建设工程项目管理》精选考点:项目监理机构人员职责2024-11-26

- 一级建造师《建设工程项目管理》精选考点:工程承包模式2024-11-25

- 2025年一级建造师《建设工程经济》易混淆点:检验试验费、研究试验费2024-11-22

- 2025年一级建造师新教材什么时候出来?变动大吗?2024-11-21

- 2025年一级建造师《建设工程经济》易混淆点:管理费用2024-11-21

- 2025年一级建造师《建设工程经济》易混淆点:收入分类2024-11-20

- 2025年一建工程经济易混淆点:资产、负债、所有者权益、收入、费用和利润2024-11-19

- 2025年一级建造师《建设工程经济》易混淆点:支出、费用2024-11-18

- 2025年一级建造师《建设工程经济》易混淆点:融资租赁、经营租赁2024-11-15

- 2025年一级建造师《建设工程经济》易混淆点:利息计算2024-11-14

打卡人数

打卡人数