一建经济教材解析:1Z101025财务净现值分析

【摘要】环球网校一级建造师频道为您提供一级建造师考试必备的复习资料和试题,供考生复习备考之用,本文为一建经济教材解析:1Z101025财务净现值分析,是考生必须要熟记和掌握的重点内容。2015年的一级建造师考试将于9月19日至20日举行,环球网校在此提醒广大考生做好复习备考。祝广大考生顺利通过一级建造师考试!

1Z101025财务净现值分析

一、概念

财务净现值(FNPV)是反映技术方案在计算期内盈利能力的动态评价指标。技术方案的财务净现值是指用一个预定的基准收益率(或设定的折现率)ic,分别把整个计算期间内各年所发生的净现金流量都折现到技术方案开始实施时的现值之和。财务净现值计算公式为:

二、判别准则

财务净现值是评价技术方案盈利能力的绝对指标。当FNPV>O时,说明该技术方案除了满足基准收益率要求的盈利之外,还能得到超额收益,换句话说,技术方案现金流人的现值和大于现金流出的现值和,该技术方案有收益,故该技术方案财务上可行;当FNPV=O时,说明该技术方案基本能满足基准收益率要求的盈利水平,即技术方案现金流人的现值正好抵偿技术方案现金流出的现值,该技术方案财务上还是可行的;当FNPV

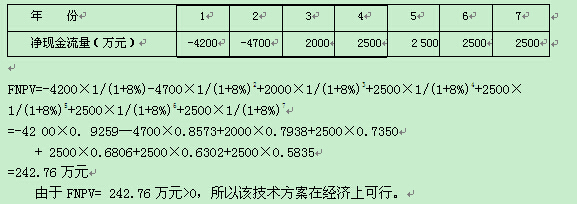

【例1Z101025】 已知某技术方案有如下现金流量(表1Z101025),设ic=8%.试计算财务净现值(FNPV)。

某技术方案净现金流量 单位:万元 表1Z101025

三、优劣

财务净现值指标的优点是:考虑了资金的时间价值,并全面考虑了技术方案在整个计算期内现金流量的时间分布的状况;经济意义明确直观,能够直接以货币额表示技术方案的盈利水平;判断直观。不足之处是:必须首先确定一个符合经济现实的基准收益率,而基准收益率的确定往往是比较困难的;在互斥方案评价时,财务净现值必须慎重考虑互斥方案的寿命,如果互斥方案寿命不等,必须构造一个相同的分析期限,才能进行各个方案之间的比选;财务净现值也不能真正反映技术方案投资中单位投资的使用效率;不能直接说明在技术方案运营期间各年的经营成果;没有给出该投资过程确切的收益大小,不能反映投资的回收速度。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校一级建造师频道及考试论坛,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 一级建造师《建设工程项目管理》精选考点:项目监理机构人员职责2024-11-26

- 一级建造师《建设工程项目管理》精选考点:工程承包模式2024-11-25

- 2025年一级建造师《建设工程经济》易混淆点:检验试验费、研究试验费2024-11-22

- 2025年一级建造师新教材什么时候出来?变动大吗?2024-11-21

- 2025年一级建造师《建设工程经济》易混淆点:管理费用2024-11-21

- 2025年一级建造师《建设工程经济》易混淆点:收入分类2024-11-20

- 2025年一建工程经济易混淆点:资产、负债、所有者权益、收入、费用和利润2024-11-19

- 2025年一级建造师《建设工程经济》易混淆点:支出、费用2024-11-18

- 2025年一级建造师《建设工程经济》易混淆点:融资租赁、经营租赁2024-11-15

- 2025年一级建造师《建设工程经济》易混淆点:利息计算2024-11-14

打卡人数

打卡人数