一建《建设工程经济》复习题集第一章第二节

【摘要】环球网校一级建造师考试频道为方便各位一级建造师考生更好的备考2015年一级建造师考试,特地整理一级建造师考试相关练习题,并附解析与参考答案,本文为一建《建设工程经济》复习题集第一章第二节,希望各位一级建造师考生通过自测练习题提高自己。更多试题和资料敬请关注环球网校一级建造师考试频道,您可以按【ctrl键+D】手动收藏此页面。

1Z101020 技术方案经济效果评价

1.经济效果评价的内容

经济效果评价的基本内容一般包括方案盈利能力、偿债能力、财务生存能力等。对同一个技术方案必须同时进行确定性评价和不确定性评价,按评价方法的性质不同,分为定量分析和定性分析。进行经济效果评价,首先要熟悉技术方案的基本情况,然后收集、整理和计算有关技术经济基础数据资料与参数,根据基础财务数据资料编制各基本财务报表,运用财务报表的数据与相关参数计算技术方案的各经济效果分析指标值,并进行经济可行性分析。经济效果评价的基本对象就是实现预定目的的各种技术方案。

2.经济效果评价方法与评价指标体系

在工程经济分析中,常用的经济效果评价方法包括确定性分析和不确定性分析。确定性分析又包括盈利能力分析和偿债能力分析。盈利能力分析包括静态分析和动态分析。静态评价指标包括:总投资收益率、资本金净利润率和静态投资回收期。动态评价指标包括:财务内部收益率、财务净现值。偿债能力分析指标包括:利息备付率、偿债备付率、借款偿还期、资产负债率、流动比率和速动比率。而不确定性分析包括盈亏平衡分析和敏感性分析。

3.投资收益率分析

投资收益率是衡量技术方案获利水平的评价指标,它是技术方案建成投产达到设计生产能力后一个正常生产年份的年净收益额与技术方案投资的比率。将计算出的投资收益率(R)与所确定的基准投资收益率(Rc)进行比较,若R≥Re,则技术方案可以考虑接受;若R

4.投资回收期分析

投资回收期也称返本期,是反映技术方案投资回收能力的重要指标,分为静态投资回收期和动态投资回收期,通常只进行技术方案静态投资回收期计算分析。静态投资回收期

可借助技术方案投资现金流量表,根据净现金流量计算。将计算出的静态投资回收期Pt与所确定的基准投资回收期PC进行比较。若Pt≤PC,表明技术方案投资能在规定的时间内收回,则技术方案可行;若Pt>Pc,则技术方案是不可行的。

5.财务净现值分析

财务净现值(FIRR)是反映技术方案在计算期内盈利能力的动态评价指标。是指用一个预定的基准收益率(或设定的折现率)ic,分别把整个计算期间内各年所发生的净现金流量都折现到技术方案开始实施时的现值之和。当FNPV>。时,该技术方案除了满足基准收益率要求的盈利之外,还能得到超额收益,该技术方案财务上可行;当FNPV=0时,说明该技术方案基本能满足基准收益率要求的盈利水平,该技术方案财务上还是可行的;当FNPV<0时,说明该技术方案不能满足基准收益率要求的盈利水平,该技术方案财务上不可行。

6.财务内部收益率分析

财务内部收益率(FIRR)是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。财务内部收益率计算出来后,与基准收益率进行比较。若FIRR≥ic,则技术方案在经济上可以接受;若FIRR

7.基准收益率的确定

基准收益率也称基准折现率,是企业或行业投资者以动态的观点所确定的、可接受的技术方案最低标准的收益水平。针对政府投资项目以及按政府要求进行财务评价的建设项目、企业各类技术方案、中国境外投资的技术方案等,基准收益率确定的依据和方法不同。

8.偿债能力分析

偿债资金来源主要包括可用于归还借款的利润、固定资产折旧、无形资产及其他资产摊销费和其他还款资金来源。技术方案贷款的还款方式应根据贷款资金的不同来源所要求的还款条件来确定。偿债能力指标主要有:借款偿还期、利息备付率、偿债备付率、资产负债率、流动比率和速动比率。

一、单项选择题

1.经济效果评价的内容不包括( )。

A.方案盈利能力 B.方案偿债能力

C.方案筹资能力 D.方案财务生存能力

2.技术方案经济效果分析中,计算经济效果评价指标和考察技术方案经济效果可行性的依据是( )。

A.影子价格 B.历史市场价格

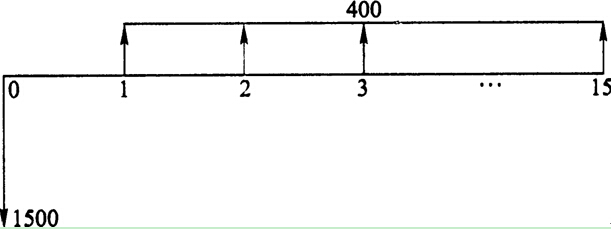

C.现行市场价格 D.预期市场价格

3.在进行财务生存能力分析时,若某年份的净现金流量出现负值,但各年累计盈余资金没有出现负值,则应考虑( )。

A.长期借款 B.短期借款

C.发行债券 D.内部集资

4.反映技术方案偿债能力的主要指标不包括( )。

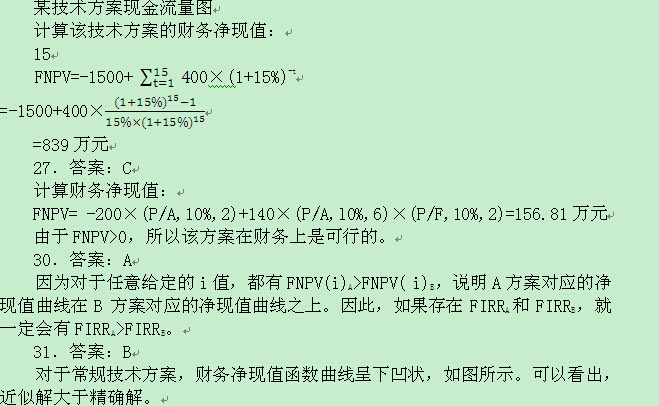

A.利息备付率 B.偿债备付率

C.财务内部收益率 D.资产负债率

5.在技术方案经济效果评价中,技术方案计算期的两个阶段分别是( )。

A.运营期和投产期 B.投产期和达产期

C.建设期和投产期 D.建设期和运营期

6.下列各项中,属于技术方案静态分析指标的是( )。

A.内部收益率 B.投资收益率

C.净现值率 D.净现值

7.动态分析指标中计算资金时间价值强调利用的方法是( )。

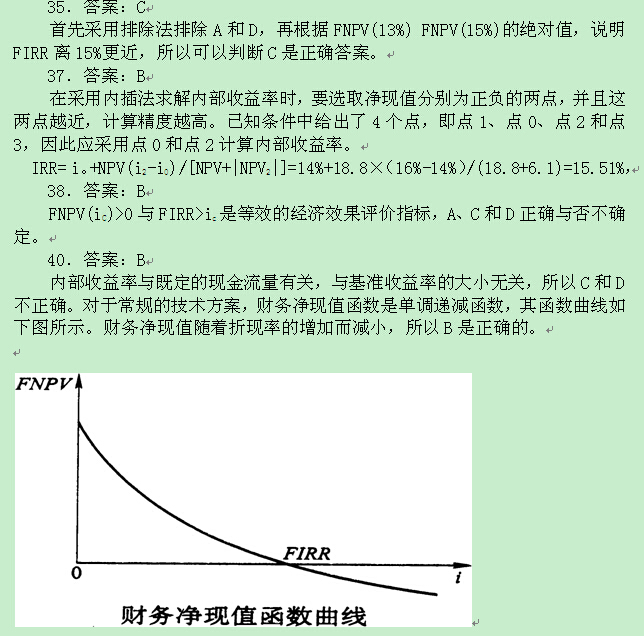

A.等值 B.折现

C.复利 D.单利

8.关于技术方案经济效果评价指标,下列说法错误的是( )。

A.动态分析指标考虑了资金时间价值

B.静态分析指标没有考虑资金时间价值

C.动态分析指标反映了技术方案的盈利能力

D.动态分析指标中最常用的指标是动态投资回收期

9.投资收益率是指( )。

A.年销售收入与技术方案投资额的比率

B.年平均净收益额与技术方案投资额的比率

C.年销售收入与技术方案固定资产投资额的比率

D.年净收益额与技术方案固定资产投资额的比率

10.关于总投资收益率,下列描述错误的是( )。

A.总投资收益率用来衡量权益投资的获利能力

B.总投资收益率应大于行业的平均投资收益率

C.总投资收益率越高,技术方案获得的收益也越多

D.总投资收益率高于同期银行利率,适度举债有利

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校一级建造师频道及考试论坛,随时与广大考生朋友们一起交流!

编辑推荐:

交流互动:一建微博|微信edu24ol_jzs1|QQ群342289995

11.某技术方案固定资产投资为5000万元,流动资金为450万元,该技术方案投产期年利润总额为900万元,达到设计生产能力的正常年份年利润总额为1200万元,则该技术方案正常年份的总投资收益率为( )。

A.17%B.18%

C.22% D.24%

12.某企业进行设备更新,一次投资10万元购买新设备,流动资金占用量为2万元,预计该技术方案投产后正常年份息税前净现金流量为4万元,每年支付利息1.2万元,所得税税率33%,该设备寿命期10年,期末无残值。若采用直线法计提折旧,则该技术方案的总投资收益率为( )。

A.10.0% B.16.7%

C.25.0% Dt28.3%

13.在技术方案经济效果评价中,将计算出的投资收益率(R)与所确定的基准投资收益率(Rc)进行比较。如果技术方案可以考虑接受,则( )。

A.R

C.R≥RC D.R―Rc

14.技术方案资本金净利润率是技术方案正常年份的某项指标与技术方案资本金的比率,该项指标是( )。

A.利润总额 B.利润总额-所得税

C.利润总额-所得税-贷款利息 D.利润总额+折旧费

15.技术方案静态投资回收期是在不考虑资金时间价值的条件下,以技术方案的净收益回收总投资所需要的时间。总投资是指( )。

A.建设投资 B.权益投资

C.建设投资+流动资金 D.权益投资+自有流动资金

16.通过静态投资回收期与某一指标的比较,可以判断技术方案是否可行。该项指标是( )。

A.技术方案寿命期 B.技术方案实施期

C.基准投资回收期 D.动态投资回收期

17.静态投资回收期可借助技术方案投资现金流量表,根据净现金流量计算。当技术方案实施后各年的净收益均相同时,静态投资回收期一技术方案总投资/技术方案每年的净收益。但应用该式计算时应注意静态投资回收期( )。

A.不等于投资利润率 B.等于投资利润率

C.应根据累计现金流量求得 D.宜从技术方案投产后算起

18.适合采用静态投资回收期评价的技术方案不包括( )。

A.资金相当短缺的

B.技术上更新迅速的

C.资金充裕的

D.未来的情况很难预测而投资者又特别关心资金补偿的

19.将计算出的静态投资回收期Pt与所确定的基准投资回收期PC进行比较,若技术方案可以考虑接受,则( )。

A.Pt≤PC B.Pt>Pc

C.Pt≥0 D.Pt<0

20.某技术方案寿命期为7年,各年现金流量如下表所示,该技术方案静态投资回收期为( )年。

某技术方案财务现金流量表 单位:万元

|

年末

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

现金流人

|

|

|

900

|

1200

|

1200

|

1200

|

1200

|

|

现金流出

|

800

|

700

|

500

|

600

|

600

|

600

|

600

|

A.4.4 B.4.8

C.5.0 D.5.4

21.关于财务净现值,下列表述错误的是( )。

A.在计算财务净现值时,必须确定一个符合经济现实的基准收益率

B.财务净现值能反映技术方案投资中单位投资的使用效率

C.在使用财务净现值进行互斥方案比选时,各方案必须具有相同的分析期

D.财务净现值是评价技术方案盈利能力的绝对指标

22.如果技术方案经济上可行,则该方案财务净现值( )。

A.大于零 B.大于总利润

C.大于建设项目总投资 D.大于总成本

23.技术方案除了满足基准收益率要求的盈利之外,还能得到超额收益的条件是( )。

24.项目的盈利能力越强,则( )。

A.盈亏平衡产量越大 B.偿债备付率越大

C.财务净现值越大 D.动态投资回收期越大

25.某技术方案的现金流量为常规现金流量,当基准收益率为8%时,净现值为400万元。若基准收益率变为10G时,该技术方案的FNPV将( )。

A.大于400万元 B.小于400万元

C.等于400万元 D.不确定

26.某技术方案的初期投资额为1500万元,此后每年年末的净现金流量为400万元,若基准收益率为15%,方案的寿命期为15年,则该技术方案的财务净现值为( )。

A.739万元 B.839万元

C.939万元 D.1200万元

27.某技术方案各年的净现金流量如下图所示,折现率为10%,关于该技术方案财务净现值额度及方案的可行性,下列选项正确的是( )。

Ae63.72万元,方案不可行 B.128.73万元,方案可行

C.156.81万元,方案可行 D.440.00万元,方案可行

28.使技术方案财务净现值为零的折现率称为( )。

A.资金成本率 B.财务内部收益率

C.财务净现值率 D.基准收益率

29.财务内部收益率是指技术方案在特定的时间范围内,财务净现值为零的折现率。这一特定的时间范围是指技术方案的( )。

A.自然寿命期 B.生产经营期

C.整个计算期 D.建设期

30.若A、B两个具有常规现金流量的方案互斥,其财务净现值FNPV(i)A>FNPV

(Z)B,则( )。

31.对于常规的技术方案,在采用直线内插法近似求解财务内部收益率时,近似解与精确解之间存在的关系是( )。

A.近似解<精确解 B.近似解>精确解

C.近似解=精确解 D.不确定关系

32.如果技术方案在经济上是可以接受的,其财务内部收益率应( )。

A.小于基准收益率 B.小于银行贷款利率

C.大于基准收益率 D.大于银行贷款利率

33.如果技术方案在经济上可行,则有( )。

A.财务净现值<0,财务内部收益率>基准收益率

B.财务净现值<0,财务内部收益率<基准收益率

C.财务净现值≥0,财务内部收益率≥基准收益率

D.财务净现值≥0,财务内部收益率<基准收益率

34.如果某技术方案财务内部收益率大于基准收益率,则其财务净现值( )。

A.大于零 B.小于零

C.等于零 D.不确定

35.某具有常规现金流量的技术方案,经计算FNPV( 13%)=150,FNP V( 15%)=-100,则FIRR的取值范围为( )。

A.<13%B.13%~14%

C.14%~15% D.>15%

36.某具有常规现金流量的技术方案,经计算FNPV( 17%)=230,FNP V(18%)=

-78,则该技术方案的财务内部收益率为( )。

A.17.3% gl17.50A

C.17.70A D.17.9%

37.某项目的基准收益率i。 =14%,其净现值NPV=18.8万元。现为了计算其内部收益率,分别用il=13%,i2=16%,i3 =170A进行试算,得出NPV1=33.2万元,NPV2=-6.1万元,NPV3=-10.8万元。则采用内插法求得的最接近精确解的内部收益率为( )。

A.15.310A B.15.51%

C.15.530A D.15.91%

38.对于常规技术方案,若技术方案的FNPV(18%):>0,则必有( )。

A.FNPV(20%)>0

B.FIRR>18%

C.静态投资回收期等于方案的计算期

D.FNPVR(18%)>1

39.基准收益率是企业、行业或投资者以动态观点确定的、可接受的技术方案一定标准的收益水平。这里的一定标准是指( )。

A.最低标准 B.较好标准

C.最高标准 D.一般标准

40.对于常规的技术方案,基准收益率越小,则( )。

A.财务净现值越小 B.财务净现值越大

C.财务内部收益率越小 D.财务内部收益率越大

41.对于一个特定的技术方案,若基准收益率变大,则( )。

A.财务净现值与财务内部收益率均减小

B.财务净现值与财务内部收益率均增大

C.财务净现值减小,财务内部收益率不变

D.财务净现值增大,财务内部收益率减小

42.资金成本不包括( )。

A.取得资金使用权所支付的费用 B.投资的机会成本

C.筹资费 D.资金的使用费

43.当技术方案完全由企业自有资金投资时,可考虑参考行业平均收益水平,可以理解为一种资金的( )。

A.投资收益 B.投资效果

C.机会成本 D.沉没成本

44.在进行技术方案经济效果评价时,为了限制对风险大、盈利低的技术方案进行投资,可以采取的措施是( )。

A.提高基准收益率 B.提高财务内部收益率

C.降低基准收益率 D.降低财务内部收益率

45.根据国家财税制度规定,不能作为偿还贷款资金来源的是( )。

A.未分配利润 B.固定资产折旧

C.销售收入 D.无形资产摊销费

46.对于没有预先给定借款偿还期的技术方案,在判断偿债能力时经常采用的指标是( )。

A.借款偿还期 B.利息备付率

C.投资回收期 D.偿债备付率

47.按最大还款能力计算技术方案偿债能力时,可以采用的指标是( )。

A.利息备付率 B.借款偿还期

C.偿债备付率 D.技术方案经济寿命期

48.在计算利息备付率时,其公式的分子是采用技术方案在借款偿还期内各年可用于支付利息的( )。

A.息税前利润 B.息税后利润

C.总收入 D.利润总额

49.利息备付率表示使用技术方案某项利润指标偿付利息的保证倍率。该项利润指标是( )。

A.支付税金后的利润 B.支付税金前且支付利息后的利润

C.支付利息和税金前的利润 D.支付税金和利息后的利润

50.如果技术方案没有足够资金支付利息,偿债风险很大,常常表现为利息备付率低于( )。

A.3 B.2

C.1.5 D.1

51.在计算偿债备付率时,公式中的分子采用技术方案借款偿还期内各年的( )。

A.销售收入 B.利润总额

C.可用于还本付息的资金 D.息税前利润

52.正常情况下,偿债备付率应( )。

A.小于1 B.大于2

C.大于1 D.大于2

53.当年资金来源不足以偿付当期债务时,常常表现为偿债备付率( )。

A.小于1 B.小于1.5

C.小于2 D.小于3

二、多项选择题

1.分析技术方案盈利能力的指标包括方案财务内部收益率和财务净现值、资本金财务内部收益率、静态投资回收期,以及( )。

A.净现金流量 B.总投资收益率

C.利息备付率 D.累计盈余资金

E.资本金净利润率

2.对企业投资的技术方案进行经济效果评价,必须进行( )。

A.费用效果分析 B.财务生存能力分析

C.风险分析 D.偿债能力分析

E.盈利能力分析

3.对政府直接投资的非经营性技术方案进行评价,通常应进行( )。

A.生存能力分析 B.偿债能力分析

C.费用效果分析 D.不确定性分析

E.风险分析

4.技术方案的经济效果评价中,静态财务分析指标包括( )。

A.财务内部收益率 B.总投资收益率

C.利息备付率 D.财务净现值率

E.借款偿还期

5.技术方案的经济效果评价中,动态财务分析指标包括( )。

A.偿债备付率 B.财务净现值

C.借款偿还期 D.资本金净利润率

E.财务内部收益率

6.融资后分析应该以融资前分析和初步的融资方案为基础,判断技术方案在融资条件下的可行性,考察技术方案在拟定融资条件下的相关能力,包括( )。

A.筹资能力 B.盈利能力

C.生产能力 D.偿债能力

E.财务生存能力

7.资金成本中的资金使用费包括( )。

A.向股东支付的红利 B.向银行支付的贷款手续费

C.向债权人支付的利息 D.生产制造成本

E.发行债券所发生的费用

8.在确定基准收益率时,需要考虑的因素包括( )。

A.资金成本 B.内部收益率

C.机会成本 D.投资风险

E.通货膨胀

9.如果技术方案在经济上可行,则有( )。

A.财务内部收益率大于基准收益率

B.财务内部收益率大于单位资金成本

C.财务净现值大于技术方案总投资

D.财务净现值大于零

E.财务净年值大于零

10.当财务内部收益率大于基准收益率时,一定有( )。

A.动态投资回收期小于项目的计算期

B.财务净现值等于零

C.财务净现值大于零

D.静态投资回收期小于项目的计算期

E.财务净年值小于零

11.下述关于静态投资回收期的说法,正确的有( )。

A.如果技术方案的静态投资回收期大于基准投资回收期,则方案可以考虑接受

B.如果技术方案的静态投资回收期小于基准投资回收期,则方案可以考虑接受

C.如果技术方案的静态投资回收期大于方案的寿命期,则方案盈利

D.如果技术方案的静态投资回收期小于方案的寿命期,则方案盈利

E.通常情况下,技术方案的静态投资回收期小于方案的动态投资回收期

12.某技术方案寿命期为九年,基准收益率为ic,当技术方案寿命期结束时恰好收回全部投资,则下列算式正确的有( )。

A.NPV=0 B.NP V>0

C.Pt =n D.IRR=ic

E.IRR>iC

13.在技术方案经济效果评价中,当FNP V>0时,下列说法正确的是( )。

A.此方案可满足基准收益率

B.此方案可得到超额收益

C.此方案现金流人的现值和大于现金流出的现值和

D.此方案可满足基准收益率但不能得到超额收入

E.此方案可得到超额收入但不能满足基准收益率

14.某技术方案的基准收益率为10%,内部收益率为15%,则该技术方案( )。

A.净现值大于零 B.不可行

C.净现值小于零 D.可行

E.无法判断是否可行

15.反映技术方案偿债能力的指标包括( )。

A.借款偿还期 B.投资回收期

C.利息备付率 D.偿债备付率

E.财务内部收益率

【1Z101020答案与解析】

一、单项选择题

l.C; 2.C; 3.B; 4.C; 5.D; *6.B; 7.C; 8.D; 9.B; 10.A; *11.C; *12.C; *13.C; 14.B; 15.C; 16.C; 17.A; *18.C; 19.A; *20.B; 21.B; 22.A; *23.C; 24.C; *25.B; *26.B; *27.C;28.B; 29.C; *30.A; *31.B; 32.C; 33.C; 34.A; *35.C; 36.C; *37.B; *38.B; 39.A; *40.B; 41.C; 42.B; *43.C; *44.A; 45.C; 46.A; *47.B; 48.A; 49.C; .50.D; 51.C; 52.C; 53.A

【解析】

4. 事案:C

技术方案的偿债能力是指分析和判断财务主体的偿债能力,其主要指标包括利息备付率、偿债备付率和资产负债率等。而财务内部收益率用以评价技术方案的盈利能力。故评价偿债能力的指标不包括选项C。

6.答案:B

只有投资收益率的计算与时间因素无关,属于静态评价指标。而内部收益率、净现值率和净现值均是通过资金时间价值计算公式计算出来的,均与时间因素有关,不属于静态分析指标。

11.答案:C

总投资收益率是达到设计生产能力的正常年份的年利润总额与方案投资总额的比率。根据定义,分子应采用达到设计生产能力的正常年份的年利润总额1200万元,而不是技术方案投产期年利润总额900万元;分母应采用投资总额,即固定资产投资5000万元与流动资金450万元之和5450万元。总投资收益率= 1200÷5450×100%=22%。

12.答案:C

年折旧费=(设备折旧-净残值)/折旧年限=(10-0)/10 =1万元

技术方案正常年份的年息税前利润=销售收入-总成本十利息

=销售收入-(经营成本+年折旧费+利息)+利息

=销售收入-经营成本-年折旧费

=息税前净现金流量-年折旧费=4-1=3万元

技术方案总投资-设备投资+流动资金=10+2=12万元

总投资收益率=(技术方案正常年份的年息税前利润/技术方案总投资)×100%=3/12×l00%=25%

13.答案:C

在技术方案经济效果评价中,将计算出的投资收益率(R)与所确定的基准投资收益率(Rc)进行比较。若R≥Re,则技术方案可以考虑接受;若R

18.答案:C

在技术方案经济效果评价中,对于那些技术上更新迅速的技术方案,或资金相当短缺的技术方案,或未来的情况很难预测而投资者又特别关心资金补偿的技术方案,采用静态投资回收期评价特别有实用意义。

20.答案:B

根据给定的各年现金流人与现金流出,分别计算各年的净现金流量和累计净现金流量(见下表),然后利用公式计算静态投资回收期。静态投资回收期一(5-1)+500÷600=4.8年。

某项目财务现金流量表 单位:万元

|

计算期

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

现金流入

|

|

|

900

|

1200

|

1200

|

1200

|

1200

|

|

现金流出

|

800

|

700

|

500

|

600

|

600

|

600

|

600

|

|

净现金流量

|

-800

|

-700

|

400

|

600

|

600

|

600

|

600

|

|

累计净现金流量

|

-800

|

-1500

|

-1100

|

-500

|

100

|

700

|

1300

|

23.答案:C

财务净现值(FNPV)是评价技术方案盈利能力的绝对指标。当FNPV>0时,说明该技术方案除了满足基准收益率要求的盈利之外,还能得到超额收益,即该技术方案有收益。故选项C正确。

25.答案:B

具有常规现金流量的技术方案,其净现值函数曲线随着利率的增加而递减。如果利率(基准收益率)为8%时,净现值为400万元,那么利率(基准收益率)为l0%(大于8%)时,净现值一定小于400万元。

26.答案:B

根据题意,画出现金流量图,如下图所示。

43.答案:C

如技术方案完全由企业自有资金投资时,可参考的行业平均收益水平,可以理解为一种资金的机会成本。故应选答案C。

44.答案:A

为了限制对风险大、盈利低的技术方案进行投资,可以采取提高基准收益率的办法来进行技术方案经济效果评价。故选项A正确。

47.答案:B

借款偿还期指标适用于那些不预先给定借款偿还期限,且按最大偿还能力计算还本付息的技术方案;对于预先给定借款偿还期的技术方案,应采用利息备付率和偿债备付率指标分析技术方案的偿债能力:

二、多项选择题

1.B、E; 2.B、D、E; 3.A、C; *4.B、C、E; 5.B、E; *6.B、D、E; 7.A、C; *8.A、C、D、E; 9.A、B、D、E; *10.A、C、D; *11.B、D、E; *12.A、C、D; *13.A、B、C;14.A、D; 15.A、C、D

【解析】

4.答案:B、C、E

静态分析不考虑资金的时间因素,而直接对现金流量进行汇总分析。选项A、D属于动态分析指标,故选项B、C、E为正确答案。

6.答案:B、D、E

融资后分析应以融资前分析和初步的融资方案为基础,考察技术方案在拟定融资条件下的盈利能力、偿债能力和财务生存能力,判断技术方案在融资条件下的可行性。故选项

B、D、E。

8.答案:A、C、D、E

合理确定基准收益率,对于投资决策极为重要。确定基准收益率的基础是资金成本和机会成本,而投资风险和通货膨胀则是必须考虑的影响因素。故选项A、C、D、E正确。

10.答案:A、C、D

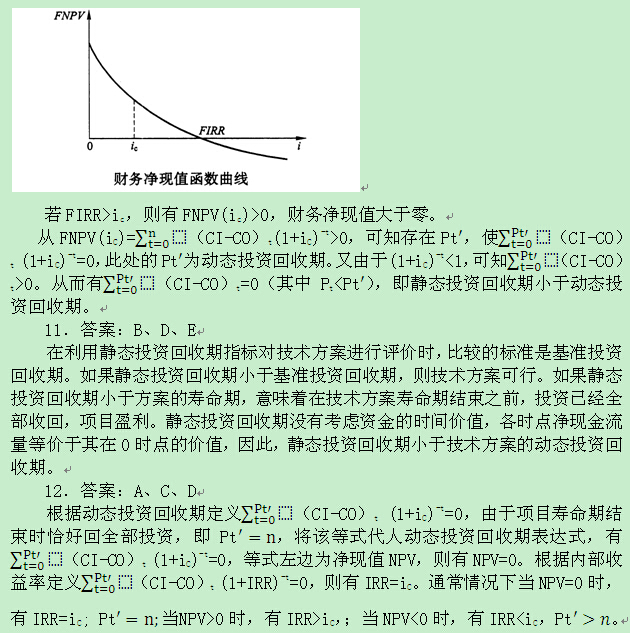

通常情况下,财务净现值函数曲线如下图所示:

13.答案:A、B、C

财务净现值(FNPV)是评价技术方案盈利能力的绝对指标。当FNPV>0时,说明该技术方案除了满足基准收益率要求的盈利之外,还能得到超额收益,换句话说技术方案现金流人的现值和大于现金流出的现值和,该技术方案有收益,故该技术方案财务上可行。故选项A、B、C正确。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校一级建造师频道及考试论坛,随时与广大考生朋友们一起交流!

编辑推荐:

交流互动:一建微博|微信edu24ol_jzs1|QQ群342289995

最新资讯

- 【免费领取】一级建造师考试基础自测卷,备考必备!2025-11-03

- 考生速进!2026年一建备考,好用的刷题APP是哪个?2025-10-21

- 别错过!8月30日9点一建决赛圈等你来考2025-08-30

- 别错过!2025年一级建造师黄金AB卷免费领取啦2025-08-11

- 提分必备!2025年一建《建设工程经济》经典100题免费下载2025-07-26

- 免费下载!2025年一级建造师《工程法规》经典100题,助你冲刺提分2025-07-23

- 备考必刷!2025年一级建造师项目管理经典100题免费下载2025-07-23

- 一级建造师题目讲解视频:提高价值的途径2025-07-17

- 一级建造师题目解析视频:阀门安装前阀门搬运的正确做法2025-07-16

- 备考必看!免费获取2025年新版一级建造师经典100题2025-07-07

打卡人数

打卡人数