2015年一建《建筑》复习题集:施工成本控制

【摘要】为方便各位考生更好的备考一级建造师考试,环球网校一级建造师频道特地整理了一级建造师模拟题,并附有答案解析,本文为大家准备的是2015年一建《建筑》复习题集:施工成本控制,希望各位一级建造师考生通过模拟试题的方式掌握考点。

最新推荐: 一级建造师?精彩授课视频免费学习

课程推荐: 2015年招生方案

1A420150 施工成本控制

复习要点

1A420151 施工成本构成

1A420152 施工成本控制

考点分析

施工成本指施工项目在施工的全过程中所发生的全部施工费用支出的总和,包括直接成本和间接成本。

成本核算方法除了“制造成本法”外,还有“完全成本法”。

制造成本法与完全成本法相比较,其优点是:第一,避免了成本和费用的重复分配,从而简化了成本的计算程序;第二,制造成本法反映了项目经理部的成本水平,便于对项目经理部的成本状况进行分析与考核;第三,剔除了与成本不相关的费用,有利于成本的预测和决策。

建筑工程施工成本控制方法主要有:价值工程原理、挣值法。读者应重点掌握挣值法的计算和在成本控制中的应用。

一、单项选择题

1.成本核算的方法除了“制造成本法”外,还有( )。

A.实际成本法 B.综合成本法

C.期间成本法 D.完全成本法

2.按“制造成本法”进行核算项目成本,作为期间费用的有( )。

A.项目管理人员工资 B.项目财务费用

C.企业总部的管理费 D.项目人员的培训费

3.通常情况下,BCWS在整个工作实施过程应保持不变,但当( )时则会有变化。

A.市场材料价格发生变化 B.市场人工费发生变化

C.项目措施项目发生变化 D.合同有变更

4.关于成本偏差CV的说法,正确的是( )。

A.当CV为负值时,表示项目运行超出计划成本

B.当CV为负值时,表示项目运行超出预算成本

C.当CV为正值时,表示项目运行超出计划成本

D.当CV为正值时,表示项目运行超出预算成本

5.关于进度绩效指数SPI的说法,正确的是( )。

A.当SPI

B.当SPI>I时表示进度延误

C.当SPI

D.当SPI

6.下列成本分析方法中,最常用的是( )。

A.因素分析法 B.比较法

C.比率法 D.差额分析法

7.因素分析法的本质是分析各种因素对成本的影响,采用( )。

A.差额分析法 B.比较法

C.比率法 D.连环替代法

8.关于因素分析法排序,说法正确的是( )。

A.先价值量,后工程量;先绝对数,后相对数

B.先工程量,后价值量;先绝对数,后相对数

C.先价值量,后工程量;先相对数,后绝对数

D.先工程量,后工程量,先相对数,后绝对数

9.挣值法主要是通过分析项目成本实施与( )之间的差异,从而判断项目实施费用、进度绩效的一种方法。

A.项目进度目标期望 B.项目成本目标计划

C.项目成本目标期望 D.项目成本节约

10.按价值工程的原理,下列各种途径不可能提高产品价值的是( )。

A.功能不变,成本降低 B.功能略有下降,成本大幅度降低

C.成本不变,功能提高 D.功能略有提高,成本大幅度提高

11.价值工程的核心是对产品进行( 》。

A.功能评价 B.功能分析

C.成本分析 D.成本控制

12.在选择价值分析对象时,不能作为重点分析对象的是( )。

A.成本低的工程和构配件 B.使用费用较高的工程和构配件

C.体积与重量大的工程和构件 D.结构复杂的工程和构配件

13.以下关于选择价值工程分析对象的说明,其中正确的是( )。

A.选择在施工中最不容易保证施工质量的工程

B.选择施工难度大,但较少花材料和工时的工程

C.选择结构简单的工程

D.选择数量大和体积大的工程

14.运用价值工程进行成本控制时,应确定( )的项目作为价值改进对象,制定改进措施。

A.价值系数小于1 B.价值系数等于1

C.价值系数大于1 D.价值系数等于。

15.对某个项目的各项分部工程进行功能评分如下,计算得出相应各项的预算成本:

|

分部分项工程名称

|

功能评分

|

预算成本

|

|

主体工程

|

35

|

820万元

|

|

装饰装修工程

|

33

|

515万元

|

|

屋面工程

|

12

|

172万元

|

|

门窗工程

|

7

|

90万元、

|

从上表中数值看出,( )成本比重偏高,应做重点分析,寻求降低成本的措施。

A.主体结构工程 B.装饰装修工程

C.屋面工程 D.门窗工程

16.挣值法的三个成本值不包括( )。

A.已完成工作的预算成本 B.已完成工作的实际成本

C.计划完成工作的预算成本 D.计划完成工作的实际成本

17.挣值法成本控制方法中,成本偏差的表达方式正确的是( )。

A.已完成工作预算成本-计划完成工作预算成本

B.计划完成工作预算成本-已完成工作实际成本

C.已完成工作预算成本-已完成工作实际成本

D.已完成工作实际成本-计划完成工作预算成本

二、多项选择题

1.成本核算的方法有( )。

A.制造成本法 B.综合成本法

C.期间成本法 D.完全成本法

E.直接成本法

2.关于“制造成本法”和“完全成本法”两种方法特点的说法,正确的有( )。

A.完全成本法避免了成本和费用的重复分配,从而简化了成本计算程序

B.完全成本法反映了项目经理部的成本水平

C.制造成本法反映了项目经理部的成本水平

D.制造成本法把企业生产经营发生的一切费用全部吸收到产品成本之中

E.制造成本剔除了与成本不相关的费用,有利于成本的预测和决策

3.采用价值工程原理控制成本时,能提高价值的途径有( )。

A.功能不变,成本降低

B.主要功能降低,成本大幅度降低

C.功能提高,成本不变

D.成本稍有提高,功能大幅度提高

E.功能提高,成本降低

4.应用价值工程进行价值分析时,关于分析对象选择的说法,正确的有( )。

A.选择数量少,复杂关键的构配件

B.选择数量大,应用面广的构配件

C.选择对产品功能提高起关键作用的构配件

D.选择在施工(生产)中不容易保证质量的工程和构配件

E.选择畅销产品,以保持优势,提高竞争力

5.用挣值法控制项目成本时,要运用到( )项的成本值进行分析。

A.已完成工作的计划成本 B.已完成工作的预算成本

C.计划完成工作的预算成本 D.计划完成工作的实际成本

E.已完成工作的实际成本

6.属于工程成本分析方法中基本分析方法的有( )。

A.比较法 B.差额分析法

C.Delphi法 D.比率法

E.因素分析法

7.采用连环替代法排序原则的说法,正确的有( )。

A.先价值量,后工程量 B.先工程量,后价值量

C.先绝对数,后相对数 D.先相对数,后绝对数

8.表示进度延误的有( )。

A.进度绩效指数SPI>I B.进度绩效指数SPI>I

C.成本绩效指数CPI>I D.进度偏差SV为正值

E.进度偏差SV为负值

三、案例题

案例1

1.背景

某项目施工过程中,项目经理部为了降低项目成本将工程划分为:基础工程、主体结构工程、安装工程、装饰装修工程,并对其功能进行评分,根据项目合同和施工图纸,得出预算成本,详见下表。根据项目所属的企业要求该项目经理部在项目管理过程中成本降低率为6%,所以项目经理部计划采用价值工程方法寻求降低成本的途径和措施。

价值系数计算表

|

分部工程

|

功能评分

|

预算成本(万元)

|

|

基础工程

|

22

|

816

|

|

主体结构工程

|

47

|

2160

|

|

安装工程

|

21

|

1035

|

|

装饰装修工程

|

10

|

304

|

|

合计

|

100

|

4315

|

2.问题

(1)从价值工程原理可得到哪些提高价值的途径?

(2)价值工程中,选择价值分析对象重点有哪些?

(3)计算各分部工程的功能系数、成本系数、价值系数、目标成本、成本降低额(保留到小数点后两位数),并填入下表。

|

分部工程

|

功能评分

|

功能系数

|

预算成本(万元)

|

成本系数

|

价值系数

|

目标成本

|

成本降低额

|

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

(6)

|

(7)

|

(8)

|

|

基础工程

|

|

|

|

|

|

|

|

|

主体结构工程

|

|

|

|

|

|

|

|

|

安装工程

|

|

|

|

|

|

|

|

|

装饰装修工程

|

|

|

|

|

|

|

|

|

合计

|

|

|

|

|

|

|

|

|

工作代号

|

计划完成工作预算费用(万元)

|

已完成工作量(%)

|

实际发生费用(万元)

|

|

A

|

300

|

100

|

278

|

|

B

|

280

|

100

|

268

|

|

C

|

260

|

100

|

254

|

|

D

|

500

|

100

|

500

|

|

E

|

710

|

50

|

326

|

|

F

|

450

|

100

|

425

|

|

G

|

620

|

40

|

248

|

|

工作代号

|

计划完成工作预算费用(万元)

|

已完成工作量(%)

|

实际发生费用(万元)

|

|

H

|

360

|

0

|

0

|

|

I

|

330

|

80

|

268

|

|

J

|

290

|

1 00

|

260

|

|

K

|

1 50

|

0

|

0

|

|

I

|

1 80

|

100

|

180

|

|

M

|

0

|

40

|

60

|

|

N

|

0

|

100

|

1 20

|

备注:工作M、N原没有计划,统计时已经进行了施工;工作I、J虽有计划,但是并没有施工。

2.问题

(1)简述挣值法中三参数(费用值)的代号及含义。

(2)求出前1 4周每项工作的BCWP及1 4周末的BCWP。

(3)计算1 4周末的合计BCWS、ACWP。

(4)计算1 4周的CV与SV,并分析成本和进度情况。

15)计算1 4周的CP,、SPI,并分析成本和进度情况。

案例3

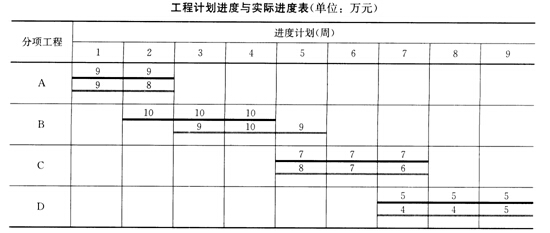

1.背景

某小学工程的计划进度和实际进度如下表所示,表中粗实线表示计划进度(进度线上方的数据为每周计划完成工作预算成本),粗虚线表示实际进度(进度线上方的数据为每周实际发生成本),假定各分项工程每周计划完成总工程量和实际完成总_工程量相等,且进度均匀进展。

|

|

成本数据

|

||||||||

|

项目

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

每周拟完工程计划成本

|

|

|

|

|

|

|

|

|

|

|

拟完工程计划成本累计

|

|

|

|

|

|

|

|

|

|

|

每周已完工程实际成本

|

|

|

|

|

|

|

|

|

|

|

已完工程实际成本累计

|

|

|

|

|

|

|

|

|

|

|

每周已完工程计划成本

|

|

|

|

|

|

|

|

|

|

|

已完工程计划成本累计

|

|

|

|

|

|

|

|

|

|

(2)分析第4周末和第7周末的成本偏差(CV)和进度偏差(SV)。

(3)计算8周末的成本绩效指数(CPI)和进度绩效指数(SPI)并分析成本和进度状况。

案例4

1.背景

某公司承接一座钢筋混凝土框架结构的办公楼,内外墙及框架间墙采用GZL保温砌块砌筑。目标成本为305210.50元,实际成本为333560.40元,比目标成本超支了28349.90元,用因素分析法分析砌筑量、单价、损耗率等因素的变动对实际成本的影响程度,有关对比数据见下表。

砌筑工程目标成本与实际成本对比表

|

项目

|

单位

|

目标

|

实际

|

差额

|

|

砌筑量

|

千块

|

970

|

985

|

+15

|

|

单价

|

元/千块

|

310

|

332

|

+22

|

|

损耗率

|

%

|

1.5

|

2

|

+0.5

|

|

成本

|

元

|

305210.50

|

333560.40

|

28349.90

|

2.问题

(1)请简单陈述因素分析法的基本理论。

(2)用因素分析法分析成本增加的原因。

案例5

1.背景

某城市图书馆工程项目,结构主体已施工完成,目前进行装饰装修工程的施工,其中门窗子分部工程中有塑料门窗安装、特种门安装、门窗玻璃安装三个分项工程,在上个月的施工中,主要技术经济参数如下表所示。

装饰装修工程技术经济参数表

|

序号

|

项目名称

|

塑料窗安装

|

特种门安装

|

木门安装

|

|

1

|

计划单位成本(元)

|

78

|

1 20

|

50

|

|

2

|

拟完成的工程量

|

250

|

36

|

100

|

|

序号

|

项目名称

|

塑料窗安装

|

特种门安装

|

木门安装

|

|

3

|

拟完成工程计划施工成本(元)

|

|

|

|

|

4

|

已完工程量

|

230

|

36

|

1 1 5

|

|

5

|

已完工程计划施工成本(元)

|

|

|

|

|

6

|

实际单位成本(元)

|

66

|

1 38

|

62

|

|

7

|

已完工程实际成本(元)

|

|

|

|

|

8

|

成本偏差(元)

|

|

|

|

|

9

|

成本偏差局部程度

|

|

|

|

|

1 0

|

进度偏差(元)

|

|

|

|

|

1 1

|

进度偏差局部程度

|

|

|

|

2.问题

(1)简述项目成本控制过程。

(2)项目经理部如何进行成本控制。

(3)施工项目成本控制内容。

(4)判定工程中塑料窗安装、特种门安装、木门安装的施工成本偏差、进度偏差。

答案与解析

一、单项选择题(带*者后附解析)

1.D; 2.C; 3.D; 4.B; 5.D; 6.A; 7.D; 8.B;

9.C; 10.D; 11.B; 12.A; 13.D; 14.A; *15.A; 16.D;

17.C

【解析】

15.答案A

价值系数=功能系数/成本系数;

本题只需找出成本比重偏高的分部分项工程(即价值系数最低的项),并不需要精确计算,可用“功能评分/预算成本”进行估算。

主体工程估算结果0.043、装饰装修工程估算结果0.064、屋面工程估算结果0.070、门窗工程估算结果0.078,由此可见,相对于单位功能评分值主体-工程的成本过商。

二、多项选择题

1.A、D; 2.C、E; 3.A、C、D、E; 4.B、C、E;

5.B、C、E; 6.A、B、D、E; 7.B、C; 8.B、E

三、案例题

【案例1】答:

(1)提高价值的途径:

按价值工程的公式V=F/C分析,提高价值的途径有5条:

1)功能提高,成本不变;

2)功能不变,成本降低;

3)功能提高,成本降低;

4)降低辅助功能,大幅度降低成本;

5)功能大大提高,成本稍有提高。

(2)价值分析对象应以下列内容为重点:

1)选择数量大、应用面广的构配件;

2)选择成本高的工程和构配件;

3)选择结构复杂的工程和构配件;

4)选择体积与重量大的工程和构配件;

5)选择对产品功能提高起关键作用的构配件;

6)选择在使用中维修费用高、耗能量大或使用期的总费用较大的工程和构配件;

7)选择畅销产品,以保持优势,提高竞争力;

8)选择在施工(生产)中容易保证质量的工程和构配件;

9)选择在施工(生产)难度大、多花费材料和工时的工程和构配件;

10)选择可利用新材料、新设备、新工艺、新结构及在科研上已有先进成果的工程和构配件。

(3)计算分部工程的评价系数、成本系数和价值系数,详见下表:

价值工程计算表

|

分部工程

|

功能评分

|

功能系数

|

预算成本(万元)

|

成本系数

|

价值系数

|

目标成本

|

成本降低额

|

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

(6)

|

(7)

|

(8)

|

|

基础工程

|

22

|

0.22

|

81 6

|

0.19

|

1.16

|

892.34

|

―76.34

|

|

主体结构工程

|

4 7

|

0.47

|

2 1 60

|

0. 50

|

0. 94

|

1906.37

|

253.63

|

|

安装工程

|

2 1

|

0.21

|

1 035

|

0. 24

|

0. 88

|

851.78

|

183.22

|

|

装饰装修工程

|

1 0

|

0.10

|

304

|

0. 07

|

1.43

|

405.61

|

-101.61

|

|

合计

|

1 00

|

1

|

431 5

|

1

|

|

4056.10

|

|

注:表中,总目标成本=预算成本×(1-6%)=4315×(1-6%)=4056.10万元;

目标成本=总目标成本×功能系数;

成本降低额=预算成本-目标成本。

【案例2】答:

(1)挣值法的三个参数(费用值)为:

1) BCWS:计划完成工程预算费用,是根据预算安排,在某一时刻应当完成的工作(或部分工作),以预算为标准所需的资金总额。

2) BCWP:已完成工作预算费用,是指某一时间已经完成的工作(或部分工作),以批准认可的预算为标准所需的资金总额。

3) ACWP:已完成工作实际费用,是指到某一时刻为止,已完成的工作(或部分工作)所实际花费的总金额。

(2)计算结果如下表所示:

计算结果汇总表

|

工作代号

|

计划完成工作预算费用(万元)

|

已完成工作量(%)

|

实际发生费用(万元)

|

挣值(万元)

|

|

A

|

300

|

100

|

278

|

300

|

|

B

|

280

|

100

|

268

|

280

|

|

C

|

260

|

100

|

254

|

260

|

|

D

|

500

|

100

|

500

|

500

|

|

E

|

710

|

50

|

326

|

355

|

|

F

|

450

|

100

|

425

|

450

|

|

G

|

620

|

40

|

248

|

248

|

|

H

|

360

|

0

|

0

|

0

|

|

I

|

330

|

80

|

268

|

264

|

|

J

|

290

|

100

|

260

|

280

|

|

K

|

150

|

0

|

0

|

0

|

|

L

|

180

|

100

|

180

|

180

|

|

M

|

0

|

40

|

60

|

60

|

|

N

|

0

|

100

|

120

|

120

|

|

合计

|

4430

|

|

3187

|

3297

|

(3) 14周末累计的计划完成工作预算费用BCWS为4430万元,已完成工作实际费用ACWP为3187万元。

(4) 14周末的CV与SV

1)费用偏差:CV= BCWP-ACWP= 3297-3187=110万元,由于CV为正,说明费用节支。

2)进度偏差:SV=BCWP-BCWS=3297- 4430=1133万元,由于SV为负,说明进度拖后。

(5) 14周末的CPI与SPI

1)费用绩效指数:CPI=BCWP/ACWP= 3297/3187=1.035,由于CPI>I,说明费用节支。

2)进度绩效指数:SPI=BCWP/BCWS=3297/4430=0.744万元,由于SPI

【案例3】答:

(1)计算每周的投资数,结果见下表。

成本数据表(单位:万元)

|

|

成本数据

|

||||||||

|

项目

|

1

|

2

|

3

|

4

|

3

|

6

|

7

|

8

|

9

|

|

每周拟完工程计划成本

|

9

|

1 9

|

1 0

|

10

|

7

|

7

|

12

|

3

|

5

|

|

拟完工程计划成本累计

|

9

|

28

|

38

|

48

|

55

|

62

|

74

|

79

|

84

|

|

每周已完工程实际成本

|

9

|

8

|

9

|

10

|

1 7

|

7

|

10

|

4

|

5

|

|

已完工程实际成本累计

|

9

|

1 7

|

26

|

36

|

53

|

60

|

70

|

74

|

79

|

|

每周已完工程计划成本

|

9

|

9

|

10

|

10

|

1 7

|

7

|

1 2

|

5

|

5

|

|

已完工程计划成本累计

|

9

|

1 8

|

28

|

38

|

55

|

62

|

74

|

79

|

84

|

(2)分析第4周末和第7周末的成本偏差和进度偏差:

1)从表中看出:第4周末的成本偏差和进度偏差;

成本偏差:CV= BCWP-ACWP= 38-36=2万元<0。表示项目运行节支2万元,即:实际成本没有超出预算成本。

进度偏差:SV= BCWP-BCWS= 38-48=10万元<0,表示进度拖后,即:实际进度落后于计划进度。

2)从表中看出:第7周末的成本偏差和进度偏差;

成本偏差:CV= BCWP-ACWP= 74-70=4万元>0,表示项目运行节支4万元,即:实际成本没有超出预算成本。

进度偏差:SV=BCWP-BCWS= 74-74=0,表示项目按计划进行,即:实际进度等于计划进度。

(3)计算第8周末的成本绩效指数和进度绩效指数。

1)成本绩效指数:CPI= BCWP/ACWP= 79/74=1.07,由于CPI>1,故费用节支,即实际成本低于预算成本。

2)进度绩效指数:SPI=BCWP/BCWP= 79/79= 1.0,由于SPI=1.故实际进度与计划进度相同。

【案例4】答:

(1)因素分析法又称连锁置换法或连环代替法,这种方法用来分析各种因素对成本形成的影响程度。在进行分析时,首先要假设众多因素中的一个因素发生变化,而其他因素则不变,然后逐个替代,并分别比较其计算结果,以确定各个因素的变化对成本的影响程度。

(2)分析成本增加的原因:

1)分析对象为某框架结构中的GZL保温砌块的成本,实际成本与目标成本的差额为28349.90元。

2)该指标是由砌筑量、单价、损耗率三个因素组成,其排序见下表。

3)以目标305210.50元(=970×310×1.015)为分析替代的基础。

4)第一次替代砌筑量因素:以985替代970,985×310×1.015=309930.25元;第二次代换以332代替310,985×332×1.015=331925.30元;第三次代换以1.02代替1.015,985×332×1.02= 333560.40元。

5)计算差额:

第一次替代与目标数的差额为:309930.25-305210.50=4719.75元;

第二次替代与第一次替代的差额为:331925.30-309930.25:21995.05元;

三次替代与第二次替代的差额为:333560.40-331925.30=1635.10元。

砌筑量增加使成本增加了4719.75元,单价上升使成本增加了21995.05元,而损耗率提高使成本增加了1635.10元。

6)各因素的影响程度和为:4719.75+ 21995.05+1635.10= 28349.90元,与实际成本与目标成本的总差额相等。

或者运用因素分析表分析各因 的变动对实际成本的影响,计算过程见下表。

GZL保温砌块成本变动因素分析表

|

顺序

|

连环替代计算

|

差异(元)

|

因素分析

|

|

目标数

|

970X310×l.015=305210.50

|

|

|

|

第一次替代

|

985X310X×1.015=309930.25

|

4719.75

|

砌筑量增加使成本增加了4719.75元

|

|

第二次替代

|

985×322X×1.015=331925.30

|

21995.05

|

最新资讯

- 环球网校2025年一级建造师每日一练及答案免费下载(12月23日)2024-12-23

- 环球网校2025年一级建造师每日一练及答案免费下载(12月21日)2024-12-21

- 环球网校2025年一级建造师每日一练及答案免费下载(12月19日)2024-12-19

- 2024年一级建造师市政实务每日一练(5月27日)2024-05-27

- 2024年一级建造师项目管理每日一练(10月18日)2023-10-18

- 2023年一级建造师工程法规每日一练(7月18日)2023-07-18

- 2022年一级建造师考试题库免费2022-08-02

- 2022年一级建造师试题及答案免费2022-08-01

- 2022年一建考试试题2022-07-29

- 2022年一建考试试题题库2022-07-29

打卡人数

打卡人数