2011年造价工程师《基础理论与相关法规》练习题(7)

1.利率是各国调整国民经济的杠杆之一,其高低首先取决于( )。 $lesson$

A.金融市场借贷资本的供求状况

B.借贷资本的期限

C.通货膨胀的波动影响

D.社会平均利润率的高低

考点:第二章工程经济第一节现金流量与资金的时间价值,资金的时间价值。

思路:利率是各国调整国民经济的杠杆之一,利率的高低由如下因素决定:

(1)利率的高低首先取决于社会平均利润率的高低,并随之变动。在通常情况下,平均利润率是利率的最高界限。因为如果利率高于利润率,无利可图就不会有人去借款。

(2)在平均利润率不变的情况下,利率高低取决于金融市场上借贷资本的供求情况。借贷资本供过于求,利率便下降;反之,供不应求,利率便上升。

(3)借出资本要承担一定的风险,而风险的大小也影响利率的波动。风险越大,利率也就越高。

(4)通货膨胀对利息的波动有直接影响,资金贬值往往会使利息无形中成为负值。

(5)借出资本的期限长短。贷款期限长,不可预见因素多,风险大,利率就高;反之,贷款期限短,不可预见因素少,风险小,利率就低。

易错:考生可能错选A.金融市场借贷资本的供求状况。

拓展:利息的经济含义、影响利率的因素和利息和利率在工程经济活动中的作用是历年考核的重点内容。

答案:D

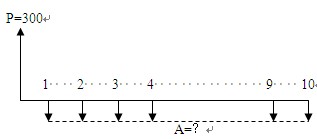

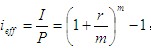

2.某企业在第一年初向银行借款300万元用于购置设备,贷款年有效利率为8%,每半年计息一次,今后5年内每年6月底和12月底等额还本付息,则该企业每次偿还本息( )万元。

A.35.46

B.36.85

C.36.99

D.37.57

考点:第二章工程经济第一节现金流量与资金的时间价值,利息计算。

思路:根据题目给出的条件,画现金流量图:

A=P(A/P,,n)

关键是求半年的利率i,根据

将数据代入后,i=3.92%.A=36.85万元。

易错:考生可能错选

C.36.99万元,问题出在将8%当作名义利率,这样求出的半年利率是4%,代入以上关系式A=36.99万元。

拓展:关于等值计算考核点,关键是理解等值计算的6个公式和有效利率与名义利率的概念与换算关系,并能灵活运用。历年在该考核点的考核形式万变不离其宗,考生可以针对本考核点多做一些练习题,以加快做题速度。

答案:B

3.某建设项目建设期2年,运营期8年。建设投资(不含建设期利息)为7000万元。其中,第1年自有资金投入4000万元,第2年贷款投入3000万元,贷款年利率为8%.流动资金800万元,全部为自有资金。运营期各年净收益均为1300万元。则该项目投资收益率为( )。

A.16.17%

B.16.41%

C.16.67%

D.18.57%

考点:第二章工程经济第二节投资方案的经济效果评价,经济效果评价指标。

思路:投资收益率是指投资方案建成达到设计生产能力后的一个正常生产年份的年净收益总额与方案投资总额的比率。它表明投资方案正常生产年份中,单位投资每年所创造的年净收益额。对生产期内各年的净收益额变化幅度较大的方案,可计算生产期年平均净收益额与投资总额的比率。

计算公式为:

R=1300÷(7000+800)=16.67%

易错:考生可能错选D.18.57%,问题出在未将流动资金800万元计入投资总额中。考生还可能用动态的观点思考本题,需要说明的是,投资收益率(R)指标是静态的评价指标,经济意义明确、直观,计算简便,在一定程度上反映了投资效果的优劣,可适用于各种投资规模。但不足的是没有考虑投资收益的时间因素,忽视了资金具有时间价值的重要性。

拓展:经济评价指标是历年考核的重点内容,考生应全面地掌握各个指标的概念、经济含义、计算关系式和评价准则。将近几年的这方面的考试题练习一边,可能提高考生的应试技巧。

答案:C

4.偿债备付率是指建设项目在借款偿还期内( )的比值。

A.可用于支付利息的息税前利润与当期应还本付息金额

B.可用于支付利息的息税前利润与当期应付利息费用

C.可用于还本付息的资金与当期应付利息费用

D.可用于还本付息的资金与当期应还本付息金额

考点:第二章工程经济第二节投资方案的经济效果评价,经济效果评价指标。

思路:偿债备付率指项目在借款偿还期内各年可用于还本付息的资金与当期应还本付息金额的比值。计算公式

理解可用于还本付息的资金和当期应还本付息金额构成将有助于理解偿债备付率的经济含义。可用于还本付息的资金包括:可用于还款的折旧和摊销费,成本中列支的利息费用,可用于还款的利润等。当期应还本付息金额包括当期应还贷款本金及计入成本的利息。

易错:考生可能错选A.可用于支付利息的息税前利润与当期应还本付息金额,问题可能出在考生没有区分利息备付率和偿债备付率的经济含义。

拓展:经济评价指标是历年考核的重点内容,考生应全面地掌握各个指标的概念、经济含义、计算关系式和评价准则。针对利息备付率和偿债备付率的考核经常是围绕着两个评价指标的计算关系式,考生应掌握并辨析关系式中的各项的概念和构成。

答案:D

5.为了限制对风险大、盈利低的项目进行投资,在进行项目经济评价时,可以采取提高( )的方法。

A.基准收益率

B.投资收益率

C.投资报酬率

D.内部收益率

考点:第二章工程经济第二节投资方案的经济效果评价,经济效果评价指标。

思路:基准收益率也称基准折现率,是企业或行业或投资者以动态的观点所确定的、可接受的投资项目最低标准的收益水平。它表明投资决策者对项目资金时间价值的估价,是投资资金应当获得的最低盈利率水平,是评价和判断投资方案在经济上是否可行的依据,是一个重要的经济参数。确定基准收益率时应考虑以下因素:资金成本和机会成本、投资风险、通货膨胀。针对本题对风险大、盈利低的项目进行投资,在确定基准收益率时,仅考虑资金成本、机会成本因素是不够的,还应考虑风险因素,通常,以一个适当的风险贴补率来提高ic值。就是说,以一个较高的收益水平补偿投资者所承担的风险,风险越大,贴补率越高。为此,投资者自然就要求获得较高的利润,否则他是不愿去冒风险的。为了限制对风险大、盈利低的项目进行投资,可以采取提高基准收益率(ic)的办法来进行项目经济评价。

易错:考生可能错选D.内部收益率,问题可能出在考生没有理解基准收益率的经济含义和确定基准收益率时应考虑的因素。并与内部收益率混淆。

拓展:经济评价指标是历年考核的重点内容,考生应全面地掌握各个指标的概念、经济含义、计算关系式和评价准则。针对本题考核的基准收益率,经常考核的是确定基准收益率时应考虑的因素,理解这部分内容,不仅支持了该问题的的任何考核方式的解答,而且有助于帮助考生理解净现值和内部收益率的相关内容。

答案:A

更多信息请访问>> 造价工程师考试频道 造价工程师考试论坛 造价工程师辅导课程免费试听

?2010年全国注册造价师考试成绩查询及反馈专题

?2011年注册造价工程师考前网上辅导招生简章

?2011年造价工程师辅导"VIP班" 考试不过免费重学!

?04、05、06、07、08、09年造价工程师考试试卷及答案汇总

最新资讯

- 2025年一级造价师《安装计量》易错题:建筑智能化工程2024-11-22

- 2024年一级造价师《土建计量》考试真题及答案31-40题2024-10-23

- 2024年一级造价师《安装计量》易错题:通信设备及线路工程2024-10-12

- 2024年一级造价师《安装计量》易错题:自动控制系统2024-10-10

- 免费分享:2024年一级造价师各科目万人模考(三)2024-10-09

- 必做!2024年一级造价师《安装计量》易错题2024-10-09

- 必做!2024年一级造价师《工程计价》易错题2024-10-08

- 必做!2024年一级造价师《造价管理》易错题2024-09-18

- 避坑!2024年一级造价师《工程计价》易错题2024-09-12

- 2024年一级造价师免费备考资料:安装计量经典50题2024-09-10

打卡人数

打卡人数