2011年造价工程师《基础理论与相关法规》练习题(17)

1.寿命周期成本估算的方法包括( )。 $lesson$

A.费用模型估算法

B.参数估算法

C.类比估算法

D.费用项目分别估算法

E.权衡分析法

答案:ABCD

解析:寿命周期成本估算的方法包括:费用模型估算法 、参数估算法、类比估算法、和费用项目分别估算法。权衡分析法是寿命周期成本分析的方法之一。需要说明的是,不要将寿命周期成本估算的方法与寿命周期成本分析的方法混淆。

2.可以用有于各级子功能的量化方法很多,其中包括( )。

A.理论计算法

B.技术测定法

C.统计分析法

D.强制确定法

E.德尔菲法

答案:ABCE

解析:功能计量包括整体功能计量和各级子功能计量,其中各级子功能计量的方法包括理论计算法、技术测定法、统计分析法和德尔菲法。注意不要与功能指数的确定的方法、方案创造的方法和方案评价的方法混淆。

3.在价值工程活动中,常用的方案综合评价定量方法包括( )。

A.优缺点列举法

B.强制确定法

C.环比评分法

D.相关因素法

E.几何平均值法

答案:BCE

解析:在价值工程活动中,用于方案综合评价的方法有很多,常用的定性方法有德尔菲(Delphi)法、优缺点列举法等;常用的定量方法有直接评分法、加权评分法、比较价值评分法、环比评分法、强制评分法、几何平均值评分法等。

4.根据我国现行有关资本金制度的规定,除国家对采用高新技术成果有特别规定外,以工业产权、非专利技术作价出资的比例不得超过投资项目资本金总额的( )。

A.10%

B.20%

C.25%

D.30%

考点:第三章工程财务第一节项目资金筹措与融资,项目资本金制度。

思路:项目资本金可以用货币出资,也可以用实物、工业产权、非专利技术、土地使用权作价出资。对作为资本金的实物、工业产权、非专利技术、土地使用权,必须经过有资格的资产评估机构依照法律、法规评估作价,不得高估或低估。以工业产权、非专利技术作价出资的比例不得超过投资项目资本金总额的20%,国家对采用高新技术成果有特别规定的除外。

易错:可能答案C25%、D30%是考生经常选择的备选项,这两个选项是投资项目资本金占总投资的比例。此类考题,考生不能不关注,可以采取一些的方法进行归纳,或者记住它们。

拓展:与此相近的是投资项目资本金占总投资的比例,该比例根据不同行业和项目的经济效益等因素来确定,具体规定的比例不一样。

答案:B

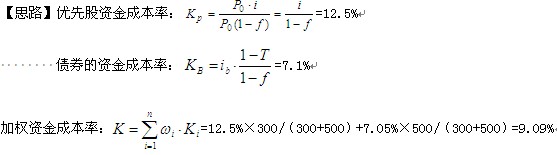

5.某企业为筹集资金,发行面额为500万元的8年期债券,票面利率为10%,发行费用率为5%,企业所得税税率为33%,发行300万元优先股,筹资费用率为4%,股息年利率为12%.则该企业的加权平均资金成本率为( )。

A.9.09%

B.9.42%

C.9.72%

D.10.46%

考点:第三章工程财务第一节项目资金筹措与融资,资金成本的计算。

易错:在上述的解题过程中,给出的三个公式,考生必须掌握,在掌握了这三个公式的基础上,计算结果不应该会错。

拓展:资金成本率的计算是历年都有的考题,教材介绍了六种不同来源资金的资金成本率计算公式和加权资金成本率的计算公式,这些公式都有可能作为考题。

答案:A

6.在进行筹资决策分析时,总杠杆系数可以理解为( )之间的比率

A.息前税前盈余变动率与销售额变动率

B.普通股每股收益变动率与销售额变动率

C.普通股每股收益变动率与息前税前盈余变动率

D.息前税前盈余变动率与普通股每股收益变动率

考点:第三章工程财务第一节项目资金筹措与融资,筹资决策分析。

易错:答案A.息前税前盈余变动率与销售额变动率和答案C.普通股每股收益变动率与息前税前盈余变动率。前者为经营杠杆系数,后者为财务杠杆系数。

拓展:总杠杆系数、经营杠杆系数和财务杠杆系数,以及它们的经济含义都是容易成为考题的知识点。

答案:B

7.对于银行和其他债权人而言,项目融资的安全性来自于( )。

A.项目本身的经济强度和项目之外的各种担保

B.项目本身的财务状况和各种担保

C.项目本身的经营能力和项目之外的融资渠道

D.项目本身的负债结构和融资渠道

考点:第三章工程财务第一节项目资金筹措与融资,项目融资方式。

思路:项目的信用保证结构。对于银行和其它债权人而言,项目融资的安全性来自两个方面。一方面来自项目本身的经济强度;另一方面来自项目之外的各种直接或间接的担保。

易错:答案B项目本身的财务状况和各种担保,考生容易将项目财务状况理解为项目本身的经济强度。

拓展:项目之外的各种直接或间接的担保的具体内容也是考生值得关注的内容:这些担保可以是由项目的投资者提供的,也可以是由与项目有直接或间接利益关系的其他方面提供的。这些担保可以是直接的财务保证,如完工担保、成本超支担保、不可预见费用担保;也可以是间接的或非财务性的担保,如长期购买项目产品的协议、技术服务协议、以某种定价公式为基础的长期供货协议等。所有这一切担保形式的组合,就构成了项目的信用保证结构。

答案:A

8.在下列融资方式中,需要组建一个特别用途公司SPC进行运作的是( )。

A.BOT和ABS

B.ABS和TOT

C.TOT和PFI

D.PFI和BOOT

考点:第三章工程财务第一节项目资金筹措与融资,项目融资方式。

思路:项目融资方式中,ABS和TOT两种方式的特殊性,要求在运作过程中首先要组建一个特别用途公司SPC,而BOT和PFI方式不需要组建一个特别用途公司SPC.

易错:答案ABOT和ABS考生可能认为BOT方式复杂,需要组建一个特别用途公司SPC,而TOT方式需要由特别用途公司SPC将已建成的项目和拟建项目进行资产运营。

拓展:教材介绍了四种项目融资方式,对于该四种项目融资方式的运作过程,考生一定要理解,在此基础上,掌握该四种项目融资方式的的特点,这是历年必考的内容。

答案:B

9.成本分析、成本考核、成本核算市建设工程项目施工成本管理的重要环节,此三项工作而言,其正确的工作流程是( )。

A.成本核算――成本分析――成本考核

B.成本分析――成本考核――成本核算

C.成本考核――成本核算――成本分析

D.成本分析――成本核算――成本考核

考点:第三章工程财务第二节项目成本管理,项目成本管理流程。

思路:项目成本管理流程:成本预测-成本计划-成本控制-成本核算-成本分析-成本考核,不能颠倒。

易错:答案B成本分析――成本考核――成本核算,考生容易将成本核算与成本分析颠倒。

拓展:教材在介绍项目成本管理流程时,突出介绍了成本管理各个环节的一些方法,考生要掌握这些方法,并不混淆。

答案:A

更多信息请访问>> 造价工程师考试频道 造价工程师考试论坛 造价工程师辅导课程免费试听

?2010年全国注册造价师考试成绩查询及反馈专题

?2011年注册造价工程师考前网上辅导招生简章

?2011年造价工程师辅导"VIP班" 考试不过免费重学!

?04、05、06、07、08、09年造价工程师考试试卷及答案汇总

最新资讯

- 2025年一级造价师《安装计量》易错题:建筑智能化工程2024-11-22

- 2024年一级造价师《土建计量》考试真题及答案31-40题2024-10-23

- 2024年一级造价师《安装计量》易错题:通信设备及线路工程2024-10-12

- 2024年一级造价师《安装计量》易错题:自动控制系统2024-10-10

- 免费分享:2024年一级造价师各科目万人模考(三)2024-10-09

- 必做!2024年一级造价师《安装计量》易错题2024-10-09

- 必做!2024年一级造价师《工程计价》易错题2024-10-08

- 必做!2024年一级造价师《造价管理》易错题2024-09-18

- 避坑!2024年一级造价师《工程计价》易错题2024-09-12

- 2024年一级造价师免费备考资料:安装计量经典50题2024-09-10

打卡人数

打卡人数