2014年造价师《案例分析》教材第四章案例九

课程推荐:精品VIP―网+面强势结合 环球造价工程师案例强化套餐

相关推荐:2014年造价工程师在线模考 2014年造价工程师考试大纲

专题推荐:环球网校造价最全习题演练套餐 环球网校造价工程师培训权威

【案例九】

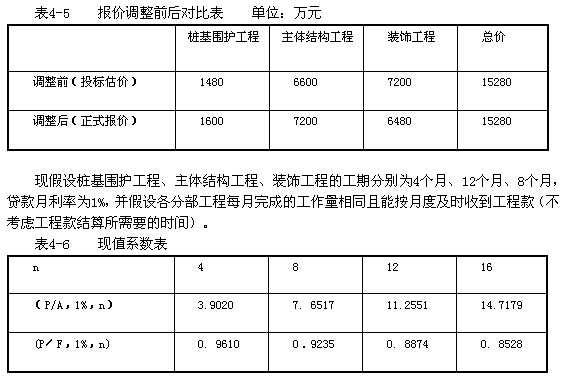

某承包商参与某高层商用办公楼土建工程的投标(安装工程由业主另行招标)。为了既不影响中标,又能在中标后取得较好的收益,决定采用不平衡报价法对原估价作适当调整,具体数字见表4-5。

问题:

1.该承包商所运用的不平衡报价法是否恰当?为什么?

2.采用不平衡报价法后,该承包商所得工程款的现值比原估价增加多少(以开工日期为折现点)?

分析要点:

本案例考核不平衡报价法的基本原理及其运用。首先,要明确不平衡报价法的基本原理是在估价(总价)不变的前提下,调整分项工程的单价,所谓“不平衡报价”是相对于单价调整前的“平衡报价”而言。通常对前期工程、工程量可能增加的工程(由于图纸深度不够)、计日工等,可将原估单价调高,反之则调低。其次,要注意单价调整时不能畸高畸低,一般来说,单价调整幅度不宜超过±10%,只有对承包商具有特别优势的某些分项工程,才可适当增大调整幅度。

本案例要求运用工程经济学的知识,定量计算不平衡报价法所取得的收益。因此,要能熟练运用资金时间价值的计算公式和现金流量图。

计算中涉及两个现值公式,即:

一次支付现值公式P=F(P/F,i,n)

等额年金现值公式P=A(P/A,i,n)

上述两公式的具体计算式应掌握,在不给出有关表格的情况下,应能使用计算器正确计算。本案例背景资料中给出了有关的现值系数表供计算时选用,目的在于使答案简明且统一。

答案:

问题1:

答:恰当。因为该承包商是将属于前期工程的桩基围护工程和主体结构工程的单价调高,而将属于后期工程的装饰工程的单价调低,可以在施工的早期阶段收到较多的工程款,从而可以提高承包商所得工程款的现值;而且,这三类工程单价的调整幅度均在±10%以内,属于合理范围。

问题2:

解1:

计算单价调整前后的工程款现值。

1.单价调整前的工程款现值。

桩基围护工程每月工程款A1=1480/4=370(万元)

主体结构工程每月工程款A2=6600/12=550(万元)

装饰工程每月工程款A3=7200/8=900(万元)

则,单价调整前的工程款现值:

PV0=A1 (P/A,1% ,4) +Az(P/A,1% ,12) (P/F,1% ,4) +A3(P/A,I%,8)( P/F,1% ,16)

=370×3.9020 +550×11. 2551×0. 9610 +900 ×7. 6517×0. 8528

= 1443.74+5948.88+5872. 83

= 13265.45(万元)

2.单价调整后的工程款现值。

桩基围护工程每月工程款A’1= 1600/4=400(万元)

主体结构工程每月工程款A'2=7200/12=600(万元)

装饰工程每月工程款A'3 =6480/8 =810(万元)

则,单价调整后的工程款现值:

PA1'(P/A, 1%,4)+A2'(P/A, 1%, 12)(P/F, 1%,4)+A3'(P/A, 1%,8)(P/F,1%, 16)

=400 ×3.9020 +600×11.2551 ×0.9610 +810×7.6517×0. 8528

= 1560.80+6489.69+5285.55

= 13336.04(万元)

3.两者的差额。

PV'-PV0=13336. 04 - 13265.45=70. 59(万元)

因此,采用不平衡报价法后,该承包商所得工程款的现值比原估价增加70. 59万元。

解2:

先按解1计算A1、A2, A3和A' 1、A 2、A' 3,则两者的差额:

PV’-PVo=(A' l -A 1)(P/A,1'%,4)+(A' 2- A2)(P/A,1% ,12)(P/F, 1%,4)+

(A' 3-43)(P/F,1%,8)(P/F,1%,1 6)

= (400 -370)×3.9020 +(600 -550)×11. 2551×0. 9610+(810 -900) ×7. 6517×0. 8528

= 70. 58(万元)

最新资讯

- 官方确认!2026年一级造价工程师教材沿用2025年版2026-01-04

- 备考必看:一级造价师《安装计量》十大核心知识点总结2025-11-02

- 速看!一级造价师《土建计量》十大核心考点总结2025-11-01

- 免费分享:一级造价师《工程计价》十大核心考点总结2025-10-31

- 一键收藏:一级造价师《造价管理》十大核心考点总结2025-10-30

- 免费分享:2025年一级造价师《工程计价》考点汇总2025-10-29

- 2025年一级造价师《工程计价》考试难度及考点分析2025-10-28

- 免费分享:2025年一级造价师《造价管理》考点汇总2025-10-27

- 免费分享:2025年一级造价师案例分析重要考点汇总2025-10-27

- 2025年一级造价师《造价管理》重点考查内容2025-10-24

打卡人数

打卡人数