中级财务管理:单项选择题模拟题及答案二

11. 2008年年初,甲公司分配给现有股东的新发行股票与原有股票的比例为1:7,配股的销售价为30元/股,若股票的市价为40元,则股权登记日前附权优先认股权的价值为( )元。

A.1.43 B. 0.32 C 1.25 D. 0.25

答案:C

解析: R=(M1-S)/(N+1)=(40-30)÷(7+1)=1.25

12.某企业现金收支状况比较稳定,全年的现金需要量为200000元,每次转换有价证券的交易成本为400元,有价证券的年利率为10%。达到最佳现金持有量的全年交易成本是( )元。

A.1000 B.2000 C.3000 D.4000

【答案】B

【解析】最佳现金持有量= =40000(元)达到最佳现金持有量的全年转换成本=(200000/40000)×400=2000(元)。

=40000(元)达到最佳现金持有量的全年转换成本=(200000/40000)×400=2000(元)。

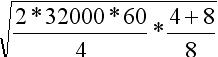

13.某企业乙材料年需要量为32000千克,每次进货费用60元,单位储存成本4元,单位缺货成本8元。则平均缺货量为( )千克

A 400 B 1200 C 500 D 200

【答案】A

【解析】允许缺货情况下的经济批量=  =1200千克

=1200千克

平均缺货量=1200×  =400千克

=400千克

14. 某企业需要借入资金60000元。由于贷款银行要求将贷款数额的20%作为补偿性余额,故企业需要向银行申请的贷款数额为( )元

A 600000 B 720000 C 750000 D 672000

答案:C

解析:60000=贷款数额×(1-20%)

贷款数额=60000÷(1-20%)=750000

15. 公司发行附带认股权证的主要目的是( )

A为公司筹资额外资金 B促进相关证券筹资的效率

C保护原有股东的控股权 D 稀释普通股收益

答案:B

解析:附带发行的认股权证可以促进所依附证券的发行效率,而且由于认股权具有价值,附带认股权证的票面利率和优先股股利率通常较低。

16. 某公司产权比率为4:6,若资金成本和资金结构不变且负债全部为长期债券时,当发行100万元长期债券时,筹资总额分界点为( )。

A.1200万元 B.200万元

C.250万元 D.100万元

【答案】C

【解析】100÷4/10=250万元。

17. 一般而言,在其他因素不变的情况下,固定成本越高,则( )。

A:经营杠杆系数越小,经营风险越大

B:经营杠杆系数越大,经营风险越小

C:经营杠杆系数越小,经营风险越小

D:经营杠杆系数越大,经营风险越大

答案:D

解析:本题的考点是经营杠杆系数和经营风险之间的关系,在其他因素不变的情况下,固定成本越高,则经营杠杆系数越大,经营风险就越大。

2009年会计职称考试相关链接:

环球网校2009年会计职称考试网上辅导方案

2008年中级会计职称真题:经济法

2008年初级会计职称真题:经济法基础

更多信息请访问:会计职称考试频道 会计职称考试论坛 会计考试博客圈

最新资讯

- 2024年中级会计考前48小时冲刺:考前最后一套卷免费下载!2024-09-05

- 2024年中级会计经济法考前48小时冲刺:考前最后一套卷2024-09-05

- 2024年中级会计财务管理考前48小时冲刺:再做一套题保持手感!2024-09-05

- 2024年会计中级实务考前48小时冲刺:最后一套卷助你稳步通关2024-09-05

- 2024年中级会计实务模拟:考前冲刺两套卷2024-08-31

- 2024年中级会计职称考试模拟试题(考前冲刺6套卷)2024-08-27

- 2024年中级会计经济法模拟考试题免费下载2024-08-27

- 2024年中级会计经济法模拟试题及答案免费下载2024-08-27

- 2024年中级会计职称模拟试题财务管理免费下载2024-08-27

- 2024年中级会计模拟试题及答案财务管理2024-08-27

打卡人数

打卡人数