2010年《中级会计实务》预习:第一章(8)

更新时间:2010-01-19 08:52:20

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

5.公允价值

在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。简单地说,公允价值就是公平市价。

【例11】甲公司于2008年12月31日购入股票100万元,年末该股票的收盘价为120万元,则该股票2008年末的公允价值为120万元。

二、会计计量属性的应用原则转自环 球 网 校edu24ol.com

会计计量一般采用历史成本,因为它最可靠;在可靠计量的前提下可以采用重置成本、可变现净值、现值、公允价值计量。 如交易性金融资产、可供出售金融资产、部分投资性房地产、债务重组和非货币性资产交换取得的资产等,应按公允价值计量。由于公允价值应用广泛了,会计应更多采用职业判断,更多采用估值技术。因而,会计人员有点像“资产评估师”了。

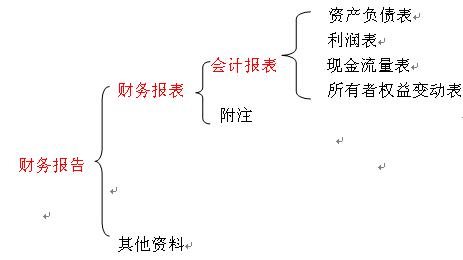

第六节 财务报告

一、财务报告的概念转自环 球 网 校edu24ol.com

财务报告是企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。

二、财务报告的构成

财务报告包括财务报表和其他应当在财务报告中披露的相关信息和资料。

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数