2010年会计职称《中级财务管理》资本结构(3)

四、资本结构优化决策

最佳资本结构是指在一定条件下使企业加权平均资本成本最低、企业价值最大的资本结构。确定最佳资金结构的方法有每股收益无差别点法、比较资金成本法和公司价值分析法。

(一)每股收益无差别点法

1. 每股收益无差别点的含义

每股收益无差别点是每股收益不受融资方式影响的息税前利润或销售额(销售量)

每股收益无差别点法,又称息税前利润-每股收益分析法(EBIT-EPS分析法),是通过分析资本结构与每股收益之间的关系,计算各种筹资方案的每股收益的无差别点,进而确定合理的资本结构的方法。

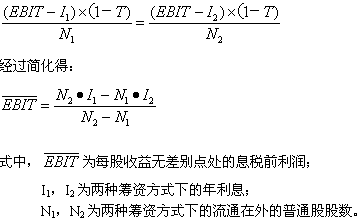

2.每股收益无差别点处的息税前利润的计算公式为:

3.决策:

利用此方法进行分析时:

当预期的息税前利润>每股收益无差别点,选择负债融资

当预期的息税前利润<每股收益无差别点,选择权益融资

4.局限性

这种方法只考虑了资本结构对每股收益的影响,并假定每股收益最大,股票价格也就最高。没有考虑资本结构对风险的影响。其决策目标是每股收益最大化而不是公司价值最大化,可用于资本规模不大,资本结构不太复杂的股份有限公司。

教材【例8-20】【例8-21】【例8-22】

【07年综合题部分资料】

资料三:丙企业2006年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2007年保持不变,预计2007年销售收入为15000元,预计息税前利润与销售收入的比率为12%。该企业决定于2007年初从外部筹集资金850万元。具体筹资方案有两个:

方案1:发行普通股股票100万股,发行价每股8.5元。2006年每股股利(D0)为0.5元,预计股利增长率为5%。

方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为33%。

假定上述两方案的筹资费用均忽略不计。

要求:

(3)根据资料三为丙企业完成下列任务:

①计算2007年预计息税前利润;

②计算每股收益无差别点;

③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;

④计算方案1增发新股的资金成本。

参考答案:

①2007年预计息税前利润=15000×12%=1800(万元)

②增发普通股方式下的股数=300+100=400(万股)

增发普通股方式下的利息=500(万元)

增发债券方式下的股数=300(万股)

增发债券方式下的利息=500+850×10%=585(万元)

每股收益大差别点的EBIT=(400×585-300×500)/(400-300)=840(万元)

或者可以通过列式解方程计算,即:

(EBIT-500)×(1-33%)/400=(EBIT-585)×(1-33%)/300

解得:EBIT=840(万元)

③由于2007年息税前利润1800万元大于每股收益无差别点的息税前利润840万元,故应选择方案2(发行债券)筹集资金,因为此时选择债券筹资方式可以提高企业的每股收益。

④增发新股的资金成本=【0.5×(1+5%)】/8.5+5%=11.18%

2010年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数