2010年《中级财务管理》辅导:证券评价(9)

(2)持有时间较长 (超过1年)的,应按每年复利一次计算持有期年均收益率(即计算使债券产生的现金流量净现值为零的折现率,或者是未来现金流入量的现值等于购买价格的折现率。未来现金流入量是债券利息和债券到期兑付的金额或者是提前出售时的卖出价) 转自环球网校edu24ol.com

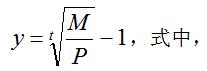

①到期一次还本付息债券:

P为债券买入价;

M为债券到期兑付的金额或者提前出售时的卖出价;

t为债券实际持有期限 (年),等于债券买入交割日至到期兑付日或卖出交割日之间的实际天数除以360

②每年年末支付利息的债券

P为债券买入价;

y为债券持有期年均收益率;

I为持有期间每期收到的利息额;

M为债券兑付的金额或者提前出售的卖出价;

t为债券实际持有期限(年)

决策:

债券收益率大于当时市场利率,债券值得购买,否则不值得购买。

【例3-40】

某种企业债券面值是10000元,券面利息率12%,每年付息一次,期限8年,投资者以10600的价格购入并持有该种债券到期。计算债券持有期年均收益率。

解答:

由于持有期限超过了1年,应考虑时间价值,每年付息一次,到期还本,符合每年年末支付利息的债券收益率的计算

计算思路是:

该债券未来现金流量的现值等于购买价格,所以

10600=(10000×12%)×(P/A,k,8)+10000×(P/F,k,8)

由于债券的购买价格大于面值,所以折现率k应小于票面利率,采用逐步测试法估计折现率

k=10%,(10000×12%)×(P/A,10%,8)+10000×(P/F,10%,8)

=1200×5.3349+10000×0.4665

=11066.88大于10600,再估计大于10%的折现率进行测试

k=12%,(10000×12%)×(P/A,12%,8)+10000×(P/F,12%,8)

=10000

运用内插法:

10% 11066.88

i 10600

12% 10000

列比例:

i= =10.88%

与教材计算结果的差异是估计折现率不同造成的差异,两个结果都是正确的。

环球网校会计职称辅导新增多种套餐五折优惠

2010年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2026年中级会计9月5日开考,这份备考资料包值得你拥有!2025-12-03

- 2026中级会计《财务管理》速记口诀50条2025-11-28

- 2026年中级会计《经济法》速记口诀50条 ,26年备考必背!2025-11-27

- 中级会计财务管理重点章节:分值占比+提分攻略(附避坑指南)2025-11-26

- 中级会计经济法重点章节:高频考点+分值分布2025-11-26

- 中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-26

- 2026中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-25

- 2026年中级会计考试教材什么时候出2025-11-23

- 2026年中级会计师三科重要考点,照着学就对了!2025-11-20

- 中级会计《经济法》关于“清算”的重要考点汇总2025-11-18

打卡人数

打卡人数