2011年《中级财务管理》辅导:筹资方式(2)

四、企业资金需要量预测

企业资金需要量的预测可以采用定性预测法、比率预测法和资金习性预测法。

(一)定性预测法

定性预测法是指利用直观的资料,依靠个人的经验和主观分析、判断能力,对未来资金需要量作出预测。该方法不能揭示资金需要量与有关因素之间的数量关系。转自环球网校edu24ol.com

(二)比率预测法

比率预测法是依据有关财务比率与资金需要量之间的关系预测资金需要量的方法。

常用的比率预测法是销售额比率法。

销售额比率法是指以资金与销售额的比率为基础,预测未来资金需要量的方法 。

1.销售额比率法的假定

(1)企业的部分资产和部分负债与销售额同比例变化。

①随销售额同比例变化的资产称为“变动资产” 。

②随销售额同比例变化的负债称为“变动负债”。

一般情况下,流动负债中的应付账款、应付费用随销售收入同比例增长。

注意: 做题时,必须按照题目的要求来确定到底哪些项目与销售成正比例关系(考试变动资产和变动负债是已知的)

(2)企业各项资产、负债与所有者权益结构已达到最优。

2. 销售额比率法计算公式

依据“Δ资金占用=Δ资金来源”预测

Δ资金占用=Δ资产

=Δ变动资产+Δ非变动资产

Δ资金来源=Δ变动负债+Δ留存收益+对外筹资需要量

所以:

Δ变动资产+Δ非变动资产=Δ变动负债+Δ留存收益+对外筹资需要量

整理得:

对外筹资需要量=Δ变动资产+Δ非变动资产-Δ变动负债-Δ留存收益

=【(Δ变动资产--Δ变动负债)+Δ非变动资产】-Δ留存收益

=Δ资金需求-Δ留存收益

其中:

Δ变动资产=基期变动资产*销售增长率

Δ变动负债=基期变动负债*销售增长率

Δ留存收益=预测期销售净利率*预测期留存收益率*预测期销售额

在Δ非变动资产=0时,

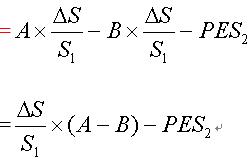

对外筹资需要量

=Δ变动资产-Δ变动负债-Δ留存收益

=基期变动资产*销售增长率-基期变动负债*销售增长率-销售净利率*留存收益率*预测期销售额

=销售额增长率*(基期变动资产-基期变动负债)-销售净利率*留存收益率*预测期销售额

环球网校会计职称辅导新增多种套餐五折优惠

2010年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

-

中级会计-历年真题拼团已拼2455团

-

2025年中级会计职称资料大礼包(更新:考纲发布)查看95.81MB 下载数 242

-

2025年度中级会计考试大纲发布查看236.03KB 下载数 34

-

2025年中级会计各科目考试大纲变动解析查看251.81KB 下载数 19

最新资讯

- 2025年会计中级教材什么时候出?初步计划在4月29日发售!2025-04-18

- 正式公布了!2025年中级会计教材计划在4月29日发售!2025-04-16

- 2025年中级会计教材什么时候出?预计在4月底公布2025-04-16

- 2025年中级会计考试大纲的能力要求是什么?2025-04-14

- 2025年中级会计教材预计4月29日发货!2025-04-14

- 大纲已公布!2025年中级会计教材何时发布?2025-04-14

- 2025年中级会计考试大纲已公布,教材何时发布?2025-04-14

- 2025年中级会计师教材预计将在4月下旬公布2025-04-11

- 中级会计教材2025官方版预计在4月下旬发布2025-04-10

- 2025年中级会计教材买哪家的?2025-04-09

中级会计职称历年真题下载 更多

-

中级会计历年真题试卷(2017年-2024年)10.39MB 下载数 159 查看

-

2024年中级会计师实务考试真题及参考答案【完整版】396.92KB 下载数 584 查看

-

2024年中级会计师《财务管理》考试真题及参考答案【完整版】351.83KB 下载数 452 查看

打卡人数

打卡人数

-

2025年中级会计职称资料大礼包(更新:考纲发布) 95.81MB 下载数 242 查看

-

2025年度中级会计考试大纲发布 236.03KB 下载数 34 查看

-

2025年中级会计各科目考试大纲变动解析 251.81KB 下载数 19 查看