2011《中级财务管理》辅导:资金时间价值(2)

(二)、复利计算

(1)复利终值的计算公式为(已知复利现值,求复利终值):

F1=P+P×i×1=P×(1+i)

F2=【P×(1+i)】+ 【P×(1+i)】×i×1

=P×(1+i)×(1+i)

=P×(1+i)2

以此类推:

F=P·(1+i)n,

式中(1+i)n简称"复利终值系数",记作(F/P,i,n)。

(2)复利现值其计算公式为(已知终值,求现值):P=F·(1+i)-n

式中(1+i)-n简称"复利现值系数",记作(P/F,i,n)。

结论:复利现值与复利终值互为逆运算

复利终值系数(1+i)n与复利现值系数(1+i)-n互为倒数

【例3—3】

某人为了5年后能从银行取出100元,在复利年利率2%的情况下,求当前应存入的金额?

分析:已知复利终值,求复利现值,需要利用复利现值系数(P/F,2%,5)

【例3—4】

某人将100元存入银行,复利年利率为2%,求5年后的终值

分析:已知复利现值,求复利终值,需要利用复利现值系数(F/P,2%,5)

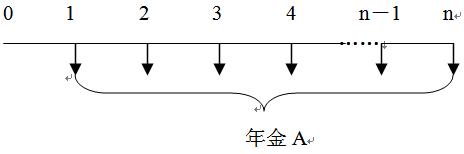

(三)年金的终值与现值

年金是指一定时期内每次等额收付的系列款项,通常记作A。

系列等额收付的间隔期间只需要满足“相等”调节即可,间隔期完全可以不是一年。

年金按其每次收付款项发生的时点不同,可以分为普通年金、即付年金、递延年金、永续年金等类型。

①普通年金与即付年金是年金的基本形式,都是从第一期开始发生等额收付,两者的区别是普通年金发生在期末,即付年金发生在期初

②递延年金和永续年金是派生出来的年金。递延年金是从第二期或第二期以后才发生,而永续年金的收付期趋向无穷大。

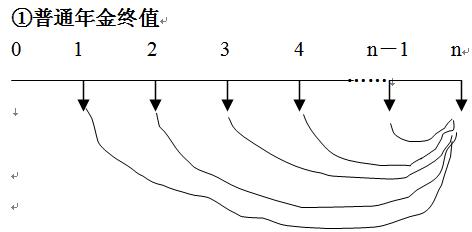

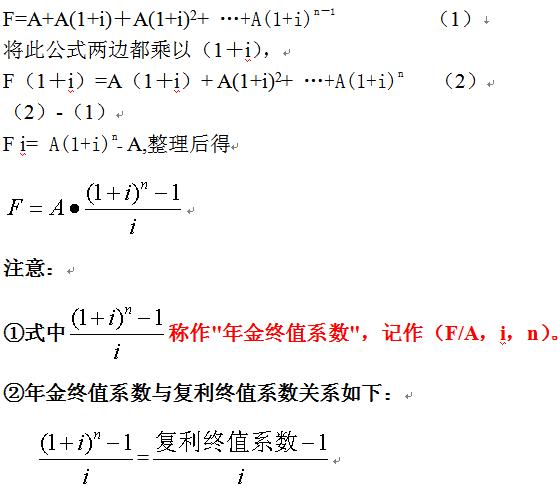

1.普通年金

普通年金是指从第一期起,在一定时期内每期期末等额收付的系列款项,又称为后付年金。其形式如下图:

利用复利将每期年金折到第n年末

环球网校会计职称辅导新增多种套餐五折优惠

2010年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2026年中级会计9月5日开考,这份备考资料包值得你拥有!2025-12-03

- 2026中级会计《财务管理》速记口诀50条2025-11-28

- 2026年中级会计《经济法》速记口诀50条 ,26年备考必背!2025-11-27

- 中级会计财务管理重点章节:分值占比+提分攻略(附避坑指南)2025-11-26

- 中级会计经济法重点章节:高频考点+分值分布2025-11-26

- 中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-26

- 2026中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-25

- 2026年中级会计考试教材什么时候出2025-11-23

- 2026年中级会计师三科重要考点,照着学就对了!2025-11-20

- 中级会计《经济法》关于“清算”的重要考点汇总2025-11-18

打卡人数

打卡人数