2011《中级财务管理》辅导:资金时间价值(5)

更新时间:2010-08-02 09:07:37

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

4、年资本回收额-----已知普通年金现值求普通年金

年资本回收额是指在约定年限内等额回收初始投入资本或清偿所欠债务的金额。

年资本回收额与年金现值互为逆运算,其计算公式为:

[例3-10]

某企业借得1000万元的贷款,在10年内以年利率12%等额偿还,则每年应付的金额为多少?

分析:已知普通年金现值,求普通年金

结论: 资本回收额与普通年金现值互为逆运算

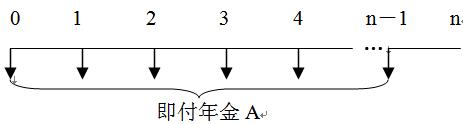

2.即付年金

即付年金是指从第一期起,在一定时期内每期期初等额收付的系列款项,又称先付年金。

其形式如下:

从图中可以看出

即付年金与普通年金的区别仅在于付款时间的不同。

若向前延长一期,则可看出由(-1~n-1)刚好是n个期间,如下图:

环球网校会计职称辅导新增多种套餐五折优惠

2010年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数