之:增值税法律制度(7)

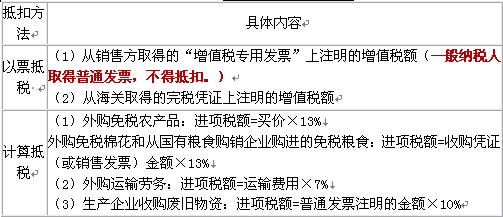

(二)、增值税进项税额的计算

1、准予抵扣的进项税额

进项税额是指纳税人购进货物或接受应税劳务所支付或负担的增值税额。

进项税额抵扣方法

提示:一般纳税人外购货物(固定资产除外)所支付的运输费用,按运输单位开具的普通发票上注明的运费金额(包括运费、建设基金)的7%计算进项税额,但随同运费支付的装卸费、保险费不得计入。

举例:企业在支付给运输单位共10万,其中运费7万、建设基金1万、装卸费1万、保险费1万。可以抵扣的进项税为(7+1)X 7%

【解释1】准予抵扣的运费金额是指在运输单位开具的发票上注明“运费和建设基金” 随同运费支付的装卸费、保险费等杂费不得计入。

【解释2】运费严格与货物挂钩: (1)货物的进项税额不能抵扣,则其运费也不能抵扣;(2)货物的进项税额在当期不能抵扣,则其运费在当期也不能抵扣;(3)货物的进项税额只能抵扣80%,则其运费也只能抵扣80%。

2、不准抵扣的进项税额

将来会产生“销项税额”的,其进项税额可以抵扣;将来不可能产生“销项税额”的,其进项税额不能抵扣。

(1)购进的固定资产;

(2)用于非应税项目(如提供非应税劳务、销售不动产和固定资产在建工程)的购进货物和应税劳务。

【解释】用于非应税项目(如提供非应税劳务、销售不动产)的购进货物,销售成品时发生的是“营业税”,因此,其“增值税”进项税额不能抵扣。

(3)用于免税项目的购进货物和应税劳务

【解释】用购进的原材料生产的“成品”在销售时免税,未带来“销项税额”,因此,“原材料”的进项税额不能抵扣。

(4)用于集体福利或者个人消费的购进货物和应税劳务。

【解释】(1)纳税人将“外购”的商品用于集体福利或者个人消费,“不视同”销售,没有销项税额,因此其进项税额不能抵扣;(2)纳税人将“自己生产”的产品用于集体福利或者个人消费,“视同”销售,有销项税额,因此为生产该产品所购进原材料的进项税额就可以抵扣。

(5)非正常损失购进货物的进项税额。

(6)非正常损失的在产品、产成品所耗用的购进货物和应税劳务。

(7)小规模纳税人不得抵扣进项税额。

(8)进口货物,在海关计算缴纳进口环节增值税额时,不得抵扣发生在中国境外的各种税金。

(9)因进货退出或折让而收回的进项税额,应从发生进货退出或折让当期的进项税额中扣减。如不按规定扣减,造成进项税额虚增,不纳或少纳增值税的,属偷税行为,按偷税予以处罚。

【提示】购进的货物用于(2)―(6),原抵扣过的进项税额应作进项税额转出处理。两种方法计算进项税转出:

①现在成本×税率;

②分不清的按下列公式计算

不得抵扣的进项税额=当月全部进项税额×当月免税项目销售额与非应税项目营业额合计÷当月全部销售额与营业额合计

【例1】某企业为增值税一般纳税人,2006年8月初,外购货物一批,支付增值税进项税额18万元,8月下旬,因管理不善,造成8月初购进的该批货物一部分发生霉烂变质,经核实造成1/3损失。计算该企业8月份可以抵扣的进项税额。

【解析】非正常损失购进货物的进项税额不得从当期销项税额中抵扣。因管理不善发生霉烂变质损失,属于非正常损失,其进项税额不能从销项税额中抵扣。

该企业8月份可以抵扣的进项税额为:18-18÷3=12(万元)

【例2】某企业为增值税一般纳税人,既生产应税货物,又生产免税货物,2006年9月份购进动力燃料一批,支付增值税进项税额30万元,外购的动力燃料一部分用于应税项目,另一部分用于免税项目,因应税项目和免税项目使用的动力燃料数量无法准确划分,故未分开核算。该企业9月份销售应税货物取得不含增值税销售额400万元,销售免税货物取得销售额200万元。计算该企业9份可以抵扣的进项税额。

【解析】纳税人兼营税目或非应税项目而无法准确划分不得抵扣的进项税额的,按法定公式计算不得抵扣的进项税额。

计算公式为:不得抵扣的进项税额=当月全部进项税额×当月免税项目销售额与非应税项目营业额合计÷当月全部销售额与营业额合计。

该企业9月份可以抵扣的进项税额=30-30×200÷(400+200)=20(万元)

3、进项税额的抵扣时限

取得防伪税控系统开具的专用发票,自专用发票开具之日起“90”日内到税务机关认证,否则不予抵扣进项税额。通过认证的,应当自认证通过的当月核算当期进项税额并申报抵扣,否则不予抵扣进项税额。

举例:甲汽车厂在4月份从乙企业购进钢材,取得防伪税控发票,发票开具时期为4月1日,甲应当开具之日起90日内到税务机关认证,超过期限则不予抵扣。例如甲6月10通过认证,进项税额通过认证当月可以认证,6月份可以抵扣。

2011年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数