会计职称模拟练习题【二】(7)

四、计算题

1.A公司股份支付的资料如下:

资料一:

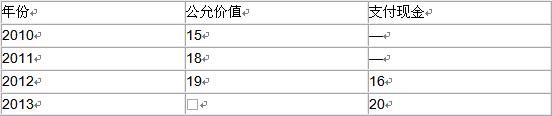

(1)2010年1月1日,A公司为其50名中层以上管理人员每人授予1万份现金股票增值权,这些人员从2010年1月1日起必须在该公司连续服务3年,即可自2012年12月31日起根据股价的增长幅度获得现金,该增值权应在2013年12月31日之前行使完毕。A公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:

单位:元

(2)2010年有3名管理人员离开A公司,A公司估计未来2年还将有7名管理人员离开。

(3)2011年有2名管理人员离开公司,A公司估计未来1年还将有3名管理人员离开。

(4)2012年有4名管理人员离开公司。第3年末,共有11人行使股票增值权取得了现金。

(5)2013年12月31日剩余30人全部行使了股票增值权。

资料二:

(1)2010年1月1日,公司向其200名生产人员每人授予1 000份股票期权,公司估计该期权在授予日的公允价值为26元。

(2)行权条件为:2010年的净利润增长率应达到20%;或2010年、2011年的净利润平均年增长率达到15%;或2010年、2011年、2012年的净利润平均年增长率达到10%。

(3)这些人员在达到行权条件时可以每股5元购买1 000股A公司股票。

(4)2010年末公司净利润实际增长率为18%,2010年末有10名生产人员离开公司;预计2011年末净利润增长率为18%,预计2011年末可行权,预计2011年末还将有12名生产人员离开公司。

(5)2011年末净利润实际增长率为10%,2011年末有16名生产人员离开公司;预计2012年末净利润实际增长率为10%,预计2012年末可行权,预计2012年末将有12名生产人员离开公司。

(6)2012年末净利润实际增长率为8%,3年平均增长率达到12%,2012年末有10名生产人员离开公司。

要求:

(1)根据资料一中关于现金股票增值权的有关资料,计算等待期内的每个资产负债表日费用和应付职工薪酬并填入下表:

单位:万元

(2)对资料一中的现金股票增值权,编制有关会计分录。

(3)根据资料二中关于股票期权的有关资料,计算等待期内的每个资产负债表日的成本费用填入下表:

单位:万元

2.A公司2008年度实现的利润总额为8 000万元,所得税采用资产负债表债务法核算,适用的所得税税率为25%。A公司2008年度与所得税有关的经济业务如下:

(1)A公司2008年发生广告费支出1 000万元,发生时已作为销售费用计入当期损益。A公司2008年实现销售收入5 000万元。

税法规定,该类支出不超过当年销售收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

(2)A公司对其所销售产品均承诺提供3年的保修服务。A公司因产品保修承诺在2008年度利润表中确认了200万元的销售费用,同时确认为预计负债。2008年没有实际发生产品保修费用支出。

税法规定,产品保修费用在实际发生时才允许税前扣除。

(3)A公司2008年3月2日,以银行存款2 000万元从证券市场购入甲公司5%的普通股股票,划分为可供出售金融资产。2008年末,A公司持有的甲公司股票的公允价值变为2 400万元。

(4)2008年购入一项交易性金融资产,取得成本500万元,2008年末该项交易性金融资产公允价值为650万元。

(5)2007年1月1日,A公司开始研究开发一项无形资产,共发生支出600万元,其中研究阶段支出120万元,开发阶段符合资本化条件前发生的支出为30万元,符合资本化条件后至达到预定用途前发生的支出为450万元。该项无形资产在2008年1月1日达到预定用途。该项无形资产不符合税法规定的“新技术、新产品、新工艺”的认定标准,因此不能享受税收优惠,研发支出不能加计扣除。

该项无形资产的使用年限为10年,A公司对该项无形资产采用双额余额递减法进行摊销,计税时按照税法规定采用直线法计列摊销额,摊销年限与会计一致。

(6)2008年3月20日,A公司发生赞助支出10万元,税法规定,企业的赞助支出不允许在税前扣除。

(7)2008年5月18日,A公司发生的公益性捐赠支出700万元。

税法规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

(8)A公司2007年末以1 000万元的价款购入一栋写字楼,并于购入当日对外经营出租,A公司将其划分为投资性房地产,采用公允价值模式计量,2008年末公允价值为1 150万元。

税法上采用直线法计提折旧,折旧年限为20年,预计净残值为0。

(9)2008年1月1日,以2 044.70万元自证券市场购入当日发行的一项3年期到期还本付息国债。该国债票面金额为2 000万元,票面年利率为5%,年实际利率为4%,到期日为2010年12月31日。A公司将该国债作为持有至到期投资核算。

税法规定,国债利息收入免交所得税。

(10)2008年6月20日,A公司因废水超标排放被环保部门处以300万元罚款,罚款已以银行存款支付。

税法规定,企业违反国家法规所支付的罚款不允许在税前扣除。

(11)2008年10月10日,A公司由于为甲公司银行借款提供担保,甲公司未如期偿还借款,而被银行提起诉讼,要求其履行担保责任。12月31日,该诉讼尚未审结。A公司预计履行该担保责任很可能支出的金额为2 200万元,A公司于2008年末对该事项确认了预计负债2 200万元。

税法规定,企业为其他单位债务提供担保发生的损失不允许在税前扣除。

要求:

(1)分析上述事项是否产生暂时性差异并确认相关的递延所得税资产或递延所得税负债,并作出相关说明;

(2)计算2008年应交所得税以及利润表中确认的所得税费用,并编制与所得税相关的会计分录。

2011年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2024年中级会计考前48小时冲刺:考前最后一套卷免费下载!2024-09-05

- 2024年中级会计经济法考前48小时冲刺:考前最后一套卷2024-09-05

- 2024年中级会计财务管理考前48小时冲刺:再做一套题保持手感!2024-09-05

- 2024年会计中级实务考前48小时冲刺:最后一套卷助你稳步通关2024-09-05

- 2024年中级会计实务模拟:考前冲刺两套卷2024-08-31

- 2024年中级会计职称考试模拟试题(考前冲刺6套卷)2024-08-27

- 2024年中级会计经济法模拟考试题免费下载2024-08-27

- 2024年中级会计经济法模拟试题及答案免费下载2024-08-27

- 2024年中级会计职称模拟试题财务管理免费下载2024-08-27

- 2024年中级会计模拟试题及答案财务管理2024-08-27

打卡人数

打卡人数