会计职称模拟练习题【二】答案

答案部分

一、单项选择题

1.

【正确答案】:B

2.

【正确答案】:C

3.

【正确答案】:C

4.

【正确答案】:B

5.

【正确答案】:C

6.

【正确答案】:C

7.

【正确答案】:C

8.

【正确答案】:D

9.

【正确答案】:D

10.

【正确答案】:B

11.

【正确答案】:D

12.

【正确答案】:C

13.

【正确答案】:B

14.

【正确答案】:A

15.

【正确答案】:D

二、多项选择题

1.

【正确答案】:BC

2.

【正确答案】:CD

3.

【正确答案】:ABD

4.

【正确答案】:BC

5.

【正确答案】:AD

6.

【正确答案】:BCD

7.

【正确答案】:ABD

8.

【正确答案】:AD

9.

【正确答案】:ABD

10.

【正确答案】:ABCD

三、判断题

1.

【正确答案】:错

2.

【正确答案】:对

3.

【正确答案】:错

4.

【正确答案】:错

5.

【正确答案】:错

6.

【正确答案】:错

7.

【正确答案】:错

8.

【正确答案】:错

9.

【正确答案】:错

10.

【正确答案】:对

四、计算题

1.

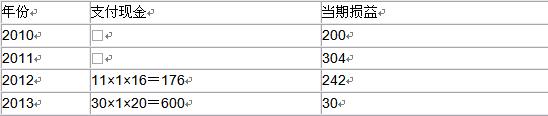

【正确答案】:(1)根据资料一中关于现金股票增值权的有关资料,计算等待期内的每个资产负债表日费用和应付职工薪酬

单位:万元

注:2010年末确认的费用=(50-10)×1×15×1/3=200(万元)

2011年末确认的费用=(50-8)×1×18×2/3―200=304(万元)

2012年末确认的费用=(50-9-11)×1×19―[(200+304)―176]=242(万元)

2013年末确认的损益=0―[(200+304+242)―(600+176)]=30(万元)

(2)对资料一中的现金股票增值权,编制有关会计分录

①2010年1月1日:授予日不作处理。

②2010年12月31日

借:管理费用 200

贷:应付职工薪酬――股份支付 200

③2011年12月31日

借:管理费用 304

贷:应付职工薪酬――股份支付 304

④2012年12月31日

借:管理费用 242

贷:应付职工薪酬――股份支付 242

借:应付职工薪酬――股份支付 176

贷:银行存款 176

⑤2013年12月31日

借:应付职工薪酬――股份支付 600

贷:银行存款 600

借:公允价值变动损益 30

贷:应付职工薪酬――股份支付 30

(3)根据资料二中关于股票期权的有关资料,计算等待期内的每个资产负债表日的成本费用

单位:万元

注:2010年末确认的成本费用=(200-10-12)×0.1×26×1/2=231.4(万元)

2011年末确认的成本费用=(200-10-16-12)×0.1×26×2/3-231.4=49.4(万元)

2012年末确认的成本费用=(200-10-16-10)×0.1×26×3/3-280.8=145.6(万元)

2.

【正确答案】:(1)计算2008年递延所得税:

事项一,税法规定,该类支出不超过当年销售收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。产生暂时性差异应确认递延所得税。

可抵扣暂时性差异=1 000-5 000×15%=250(万元)

应确认的递延所得税资产=250×25%=62.5(万元)。

事项二,税法规定,产品保修费用在实际发生时才允许税前扣除,产生暂时性差异。预计负债的账面价值=200万元,计税基础=0

产生的可抵扣暂时性差异=200万元

应确认的递延所得税资产=200×25%=50(万元)。

事项三,可供出售金融资产的账面价值=2 400万元,计税基础=2 000万元

应纳税暂时性差异=2 400-2 000=400(万元)

应确认的递延所得税负债的金额=400×25%-0=100(万元)。

事项四,交易性金融资产的账面价值=650万元,计税基础=500万元

产生的应纳税暂时性差异=650-500=150(万元)

应确认的递延所得税负债=150×25%=37.5(万元)

事项五,不符合“三新”的认定标准,因此不享受税收优惠。

该项无形资产的账面价值=450-450×(2/10)=360(万元)

计税基础=450-450/10=405(万元)

产生可抵扣暂时性差异=405-360=45(万元)

应确认递延所得税资产=45×25%=11.25(万元)

事项六,关于企业赞助支出税法规定不允许税前扣除,不产生暂时性差异。

事项七,税法规定,企业发生的公益性捐赠在年度利润总额12%以内的部分可以税前扣除,属于非暂时性差异。本题中,8 000×12%=960(万元),所以发生的公益性捐赠支出全部允许税前扣除。

事项八,投资性房地产账面价值=1 150万元,计税基础=1 000-1 000/20=950(万元)。

产生应纳税暂时性差异=1 150-950=200(万元)

应确认递延所得税负债=200×25%=50(万元)

事项九,税法规定,国债利息收入免交所得税,持有至到期投资的账面价值=计税基础,所以该事项不产生暂时性差异。

事项十,税法规定,企业违反国家法规所支付的罚款不允许在税前扣除,所以该事项不产生暂时性差异。

事项十一,税法规定,企业为其他单位债务提供担保发生的损失不允许在税前扣除,所以该事项不产生暂时性差异。

(2)A公司2008年应纳税所得额=8 000+250(事项1)+200(事项2)-150(事项4)+45(事项5)+10(事项6)-200(事项8)-81.79(事项9)+300(事项10)+2 200(事项11)=10 573.21(万元)

应交所得税=10 573.21×25%=2 643.3(万元)

递延所得税资产=62.5+50+11.25=123.75(万元)

递延所得税负债=100+37.5+50=187.5(万元)

相关账务处理:

借:所得税费用 2 607.05

资本公积――其他资本公积 100

递延所得税资产 123.75

贷:应交税费――应交所得税 2 643.3

递延所得税负债 187.5

五、综合题

1.

【正确答案】:(1)借:在建工程 1505

应交税费――应交增值税(进项税额) 255

贷:银行存款 1 760

(2)

借:在建工程 305.4

贷:原材料 20

应付职工薪酬 285.4

借:应付职工薪酬 285.4

贷:银行存款 285.4

(3)借:固定资产 1 810.4

贷:在建工程 1 810.4

(4)2010年折旧额=(1 810.4-10.4)/6=300(万元)

(5)未来现金流量现值

=100×0.9524+150×0.9070+200×0.8638+300×0.8227+200×0.7835

=95.24+136.05+172.76+246.81+156.7

=807.56(万元)

公允价值减去处置费用后的净额为1 150万元,所以,该生产线可收回金额为1 150万元。

(6)应计提减值准备金额=(1 810.4-300)-1 150=360.4(万元)

借:资产减值损失 360.4

贷:固定资产减值准备 360.4

(7)2011年改良前计提的折旧额=(1 150-10)/5×6/12=114(万元)

(8)

借:在建工程 1 036

累计折旧 414

固定资产减值准备 360.4

贷:固定资产 1 810.4

(9)生产线成本=1 036+154=1 190(万元)

(10)2011年改良后应计提折旧额=(1 190-14)/8×4/12=49(万元)

(11)2012年4月30日账面价值=1 190-49×2=1 092(万元)

借:固定资产清理 1 092

累计折旧 98

贷:固定资产 1 190

借:应付账款 900

贷:固定资产清理 800

营业外收入――债务重组利得 100

借:营业外支出――处置非流动资产损失 292

贷:固定资产清理 292

2.

【正确答案】:(1)编制甲公司2008年与长期股权投资业务有关的会计分录

①2008年1月1日投资时:

借:长期股权投资 33 000

贷:银行存款 33 000

② 2008年分派2007年现金股利1 000万元:

借:应收股利 800(1 000×80%)

贷:投资收益 800

借:银行存款 800

贷:应收股利 800

(2)编制甲公司2008年12月31日合并报表的相关调整抵销分录

①内部存货交易的抵销

借:营业收入 500 (100×5)

贷:营业成本 500

借:营业成本 80 [ 40×(5-3)]

贷:存货 80

借:递延所得税资产 20

贷:所得税费用 20

②按权益法调整长期股权投资:

借:投资收益 800

贷:长期股权投资 800

经调整后,乙公司2008年度的净利润=4 080―80=4 000(万元)

借:长期股权投资――损益调整 3 200(4 000×80%)

――其他权益变动 120

贷:投资收益 3 200

资本公积――其他资本公积 120

2008年12月31日按权益法调整后的长期股权投资的账面余额=33 000-1 000×80%+4 000×80%+150×80%=35 520(万元)。

③子公司所有者权益与长期股权投资的抵销分录:

借:股本 30 000

资本公积 2 150(2 000+150)

盈余公积 1 208 (800+408)

未分配利润 9 792 (7 200+4 000-408-1 000)

商誉 1 000

贷:长期股权投资 35 520

少数股东权益 8 630 [(30 000+2 150+1 208+9 792)×20%]

④投资收益与子公司利润分配项目的抵销:

借:投资收益 3 200

少数股东损益 800

未分配利润―年初 7 200

贷:提取盈余公积 408

对所有者(或股东)的分配 1 000

未分配利润――年末 9 792

⑤对内部债权债务进行抵销:

借:应付账款 300

贷:应收账款 300

借:应收账款――坏账准备 20

贷:资产减值损失 20

借:所得税费用 5

贷:递延所得税资产 5

⑥现金流量表项目及其他抵销分录:

借:购买商品、接受劳务支付的现金 285

贷:销售商品、提供劳务收到的现金 285

借:分配股利、利润或偿付利息支付的现金 800

贷:取得投资收益收到的现金 800

借:权益法下被投资单位其他所有者权益变动的影响 120

贷:可供出售金融资产公允价值变动净额 120

(3)编制甲公司2009年与长期股权投资业务有关的会计分录

①2009年1月1日:

借:银行存款 20 000

贷:长期股权投资 16 500

投资收益 3 500

借:盈余公积 40

利润分配――未分配利润 360

贷:长期股权投资――成本 400

借:长期股权投资――损益调整 1 600[(4 080―80)×40%]

――其他权益变动 60(150×40%)

贷:盈余公积 160

利润分配――未分配利润 1 440

资本公积――其他资本公积 60

②2009年2月7日:

借:应收股利 440

贷:长期股权投资――损益调整 440

③2009年3月5日:

借:银行存款 440

贷:应收股利 440

④2009年12月31日:

经调整后,乙公司2009年度的净利润=5 000+(5―3)×40―(6―3)×20―(100―60)+(100―60)/5×(6/12)=4 984(万元)

借:长期股权投资――损益调整 1 993.6(4 984×40%)

贷:投资收益 1 993.6

(4)编制甲公司2010年与长期股权投资业务有关的会计分录

经调整后,乙公司2010年度的净利润=―500+(6―3)×20+(100―60)/5=―432(万元)

借:投资收益 172.8(432×40%)

贷:长期股权投资――损益调整 172.8

2011年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2024年中级会计考前48小时冲刺:考前最后一套卷免费下载!2024-09-05

- 2024年中级会计经济法考前48小时冲刺:考前最后一套卷2024-09-05

- 2024年中级会计财务管理考前48小时冲刺:再做一套题保持手感!2024-09-05

- 2024年会计中级实务考前48小时冲刺:最后一套卷助你稳步通关2024-09-05

- 2024年中级会计实务模拟:考前冲刺两套卷2024-08-31

- 2024年中级会计职称考试模拟试题(考前冲刺6套卷)2024-08-27

- 2024年中级会计经济法模拟考试题免费下载2024-08-27

- 2024年中级会计经济法模拟试题及答案免费下载2024-08-27

- 2024年中级会计职称模拟试题财务管理免费下载2024-08-27

- 2024年中级会计模拟试题及答案财务管理2024-08-27

打卡人数

打卡人数