2012年中级财务管理 预习辅导:第三章节(3)

更新时间:2011-07-26 09:11:52

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

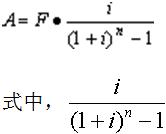

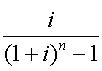

2.偿债基金计算

是指为了在约定的未来一定时点清偿某笔债务或积聚一定数额的资金而必须分次等额提取的存款准备金。(已经普通年金终值,求普通年金)

偿债基金与年金终值互为逆运算,其计算公式为:

称作"偿债基金系数",记作(A/F,i,n)

称作"偿债基金系数",记作(A/F,i,n)

结论:

(1)年偿债基金与普通年金终值互为逆运算

(2)偿债基金系数 与普通年金终值系数

与普通年金终值系数 互为倒数

互为倒数

【例3-7】

某人拟在5年后还清10000元的债务,从现在起每年末等额存入银行一笔款项。假设银行利率为10%,则每年需存入多少元?

分析:已知普通年金终值,求普通年金。

编辑推荐

下一篇:初级会计职称《经济法》数字巧计法

最新资讯

- 2026年中级会计9月5日开考,这份备考资料包值得你拥有!2025-12-03

- 2026中级会计《财务管理》速记口诀50条2025-11-28

- 2026年中级会计《经济法》速记口诀50条 ,26年备考必背!2025-11-27

- 中级会计财务管理重点章节:分值占比+提分攻略(附避坑指南)2025-11-26

- 中级会计经济法重点章节:高频考点+分值分布2025-11-26

- 中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-26

- 2026中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-25

- 2026年中级会计考试教材什么时候出2025-11-23

- 2026年中级会计师三科重要考点,照着学就对了!2025-11-20

- 中级会计《经济法》关于“清算”的重要考点汇总2025-11-18

打卡人数

打卡人数