2012年中级财务管理 预习辅导:第六章节(11)

三、存货的控制方法

(一)、存货ABC分类管理

1、存货ABC分类的标准

存货ABC分类管理就是按照一定的标准,将企业的存货划分为A、B、C三类,分别实行分品种重点管理、分类别一般控制和按总额灵活掌握的存货管理方法。

??分类的标准主要有两个:一是金额标准,二是品种数量标准。

一般而言,三类存货的金额比重大致为A:B:C=0.7:0.2:0.1

三类存货的数量比重大致为A:B:C=0.1:0.2:0.7

2.具体的划分步骤为:

① 列示企业全部存货的明细表,并计算出每种存货的价值总额占全部存货金额的百分比;

② 按照金额的标志由大到小进行排序并累计金额的百分比;

③ 当金额百分比累加到70%左右时,以上存货视为A类存货,百分比介于70%-90%之间的存货视为B类存货,其余为C类存货。

(二)、经济订货批量模型

经济进货批量是能够使一定时期存货的总成本达到最低点的进货数量。

决定存货经济进货批量的成本因素主要包括变动性进货费用(简称进货费用);变动性储存成本(简称储存成本)以及允许缺货时的缺货成本。

不同的成本项目与进货批量呈现不同的变动关系,减少进货批量,增加进货次数,在影响储存成本降低的同时,也会导致进货费用与缺货成本的提高;相反,增加进货批量,减少进货次数,进货费用与缺货成本降低,但储存成本提高。因此存在一个最佳进货批量使成本总和保持最低水平。

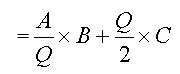

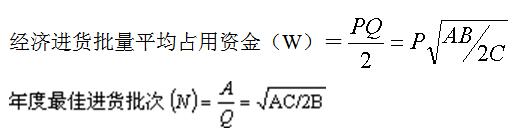

1.基本模型??不允许缺货,只考虑相关进货费用和相关储存成本

经济进货批量基本模型是以许多假设为前提的,包括不允许出现缺货情形,故不存在缺货成本,此时与存货订购批量、批次直接相关的就只有进货费用和储存成本两项。这样,进货费用与储存成本总和最低水平下的进货批量就是经济进货批量。

A:某种存货年度计划进货总量;

B:平均每次进货费用;

C:单位存货年度单位储存成本;

P:进货单价

Q:进货批量

存货相关总成本=相关进货费用+相关储存成本

当相关进货费用与相关储存成本相等时,存货相关总成本达到最低,此时

2012年中级会计职称教材变化分析 现报名辅导套餐可享六折优惠

2012年会计职称辅导招生简章 2012年会计职称考试学习计划

最新资讯

- 2025年中级会计职称考试大纲预计在4月公布2025-03-11

- 2025年会计中级教材什么时候出?在哪购买教材?2025-03-11

- 2025年中级会计实务教材多少钱?在哪购买?2025-03-06

- 2025年中级会计考试教材选哪个出版社的?2025-03-05

- 2025年中级会计教材预计在4月公布,教材变化预计不大2025-03-04

- 2025年注会考试大纲及教材已公布!中级会计考试大纲和教材何时公布!2025-03-03

- 2025年中级会计教材什么时候出来?2025-03-01

- 2025年中级会计经济法知识点归纳:第七章财政法律制度(企业国有资产及重大事项管理)2025-02-13

- 2025年中级会计实务知识点归纳:第二十五章民间非营利组织会计2025-02-13

- 2025年中级会计经济法知识点归纳:第七章财政法律制度(预算收支范围)2025-02-12

打卡人数

打卡人数