2012年中级会计实务 预习辅导:第十四章(3)

二、借款辅助费用资本化金额的确定$lesson$

专门借款发生的辅助费用的会计处理,应执行《企业会计准则第22号――金融工具确认和计量》,将辅助费用计入金融负债的初始确认金额,而不是直接计入财务费用或计入资产成本。下面举例说明。

【例4】甲公司于2007年1月1日从银行借入100万元,借款期限2年,年利率6%,利息每年支付一次。为了借入该款项,甲公司支付了财务资料鉴证费用2万元。假设2007年发生的利息费用可以资本化,2008年发生的利息费用应费用化。甲公司账务处理如下:

2007年1月1日借款时:

借:银行存款 100

贷:长期借款――本金 100

借:长期借款――利息调整 2

贷:银行存款 2

长期借款摊余成本98万元。

2007年末,计算应付利息和利息费用

①应付利息=本金×名义利率×期限=100×6%×1=6(万元)

②利息费用=长期借款摊余成本×实际利率×期限

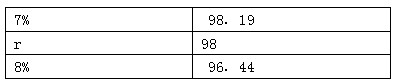

按插值法计算实际利率:

6÷(1+r)+106÷(1+r)2=98

当r=7%时

6÷(1+7%)+106÷(1+7%)2=5.61+92.58=98.19

当r=8%时

6÷(1+8%)+106÷(1+8%)2=5.56+90.88=96.44

(r -7%)÷(8%-7%)=(98-98.19)÷(96.44-98.19)

r= (98-98.19)÷(96.44-98.19)×(8%-7%)+7%=7.11%

计算利息费用(实际利率法)

2007年12月31日

借:在建工程 6.97

贷:应付利息 6

长期借款――利息调整 0.97

2008年12月31日

借:财务费用 7.03

贷:应付利息 6

长期借款――利息调整 1.03

三、因外币专门借款而发生的汇兑差额资本化金额的确定

在资本化期间内,外币专门借款本金及利息的汇兑差额,应当予以资本化,计入符合资化条件的资产的成本。

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数