2013年会计职称《初级会计实务》知识点练习题:约当产量比例法

第八章 产品成本核算

第四节 生产费用在完工产品和在产品之间的归集和分配

约当产量比例法

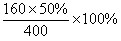

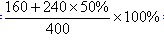

【例1】某公司B产品单位工时定额400小时,经两道工序制成。各工序单位工时定额为:第一道工序160小时,第二道工序240小时。为简化核算,假定各工序内在产品完工程度平均为50%。

【答案】

第一道工序完工程度= =20%

=20%

第二道工序完工程度= =70%

=70%

|

成本项目 |

直接材料 |

直接人工 |

制造费用 |

合计 |

|

月初和本月合计 |

136 |

64 |

96 |

296 |

|

单位成本 |

136/(3 000+400)=0.04 |

64/(3 000+200)= 0.02 |

96/(3 000+200)= 0.03 |

0.09 |

|

完工产品成本 |

3 000×0.04=120 |

3 000×0.02=600 |

3 000×0.03=90 |

270 |

|

月末在产品成本 |

400×0.04=16 |

200×0.02=4 |

200×0.03=6 |

26 |

(1)直接材料成本的分配:

直接材料单位成本=136/(3 000+400)=0.04(万元/件)

完工产品应负担的直接材料成本=3 000×0.04=120(万元)

在产品应负担的直接材料成本=400×0.04=16(万元)

(2)直接人工成本的分配

直接人工成本和制造费用均应按约当产量迸行分配,在产品400件折合约当产量200件(400×50%)。

直接人工单位成本=64/(3 000+200)= 0.02(万元/件)

完工产品应负担的直接人工成本=3 000×0.02=60(万元)

在产品应负担的直接人工成本=200×0.02=4(万元)

(3)制造费用的分配

制造费用单位成本=96/(3 000+200)= 0.03(万元/件)

完工产品应负担的制造费用=3 000×0.03=90(万元)

在产品应负担的制造费用=200×0.03=6(万元)

(4)汇总C产品完工产品成本和在产品成本。

C产品本月完工产品成本=120+60+90=270(万元)

C产品本月在产品成本=16+4+6=26(万元)

(5)根据C产品完工产品总成本编制完工产品入库的会计分录如下

借:库存商品――C产品 270

贷:生产成本――基本生产成本 270

【例3】(2011年)甲产品经过两道工序加工完成,采用约当产量比例法将直接人工成本在完工产品和月末在产品之间进行分配。甲产品月初在产品和本月发生的直接人工成本总计23 200元。本月完工产品200件;月末第一工序在产品20件,完成全工序的40%;第二工序在产品40件,完成全部工序的60%。月末在产品的直接人工成本为( )元。

A.2 400 B.3 200

C.6 000 D.20 000

【答案】B

【解析】月末在产品约当产量=20×40%+40×60%=32(件)

直接人工分配率=23 200÷(200+32)=100(元/件)

月末在产品应负担的直接人工成本=100×32=3200(元)

最新资讯

- 2024年中级会计考前48小时冲刺:考前最后一套卷免费下载!2024-09-05

- 2024年中级会计经济法考前48小时冲刺:考前最后一套卷2024-09-05

- 2024年中级会计财务管理考前48小时冲刺:再做一套题保持手感!2024-09-05

- 2024年会计中级实务考前48小时冲刺:最后一套卷助你稳步通关2024-09-05

- 2024年中级会计实务模拟:考前冲刺两套卷2024-08-31

- 2024年中级会计职称考试模拟试题(考前冲刺6套卷)2024-08-27

- 2024年中级会计经济法模拟考试题免费下载2024-08-27

- 2024年中级会计经济法模拟试题及答案免费下载2024-08-27

- 2024年中级会计职称模拟试题财务管理免费下载2024-08-27

- 2024年中级会计模拟试题及答案财务管理2024-08-27

打卡人数

打卡人数