中级会计职称《中级财务管理》考点:目标现金余额的确定

中级财务管理第五章 营运资金管理

目标现金余额的确定内容:

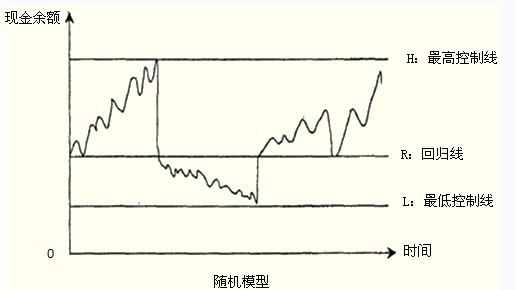

(一)随机模型(米勒―奥尔模型)

|

含义 |

随机模式是在现金需求量难以预知的情况下进行现金持有量控制的方法 |

|

基本原理 |

【两条控制线,一条回归线】

|

|

模型参数 |

两条控制线和一条回归线的确定 |

|

评价 |

(1)符合随机思想,适用于所有企业货币资金最佳持有量的测算。 |

(二)成本模型

|

涉及的成本 |

含 义 |

与现金持有量的关系 |

|

机会成本 |

因持有一定现金余额而丧失的再投资收益 |

正相关 |

|

管理成本 |

因持有一定数量的现金而发生的管理费用 |

一般认为是固定成本 |

|

短缺成本 |

现金持有量不足而又无法及时通过有价证券变现加以补充而给企业造成的损失。 |

负相关 |

|

最佳现金持有量:上述三项成本之和最小的现金持有量。 | ||

2013初/中级会计职称考试学习方法总结(备考经验) 2013初/中级会计职称答疑精选汇总

【合格标准】

最新资讯

- 【免费下载】中级会计经济法思维导图.pdf2025-01-07

- 【免费下载】中级会计财务管理思维导图.pdf2025-01-07

- 【免费下载】中级会计实务思维导图.pdf2025-01-07

- 2025年中级会计考试大纲什么时候出来?在哪查看?2025-01-07

- 2025中级会计教材预计在4月发售【附变动预测】2025-01-07

- 2025年中级会计考试教材有哪些?选择哪个出版社的教材比较好?2025-01-07

- 码住!收藏!中级会计《经济法》70个必背法条2025-01-06

- 中级会计《财务管理》这100个必背公式一定要掌握!2025-01-06

- 收藏!《中级会计实务》100个重点分录必须掌握!2025-01-06

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

打卡人数

打卡人数