初级会计职称《初级会计实务》知识总结:完工产品和在产品费用的分配

详解完工产品和在产品之间费用的分配如下:

(一)不计算在产品成本法

采用不计算在产品成本法时,月初在产品成本加上本月产品成本全都是完工成本。

适用于月末在产品数量比较小的情况。

(二)在产品按固定成本计价法

这种方法适用于月末在产品数量较多,但各月变化不大的产品或月末在产品数量很小的产品。

月初在产品成本加上本月产品成本减掉固定的未完工产品成本就是月末完工产品的成本。

(三)在产品按所耗直接材料成本计价法

月末在产品只计算其所耗直接材料成本,不计算直接人工等加工成本。适用于月末在产品数量较多,但各月在产品数量变化也较大,直接材料成本在生产成本中所占比重较大且材料在生产开始时一次就全部投入的产品。

月初在产品成本加上本月产品成本减未完工产品的材料费用就是完工产品的成本。

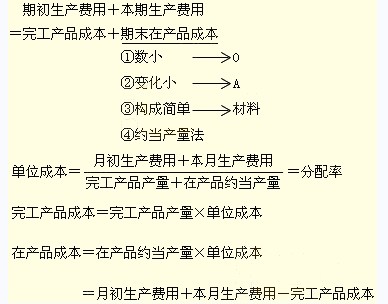

(四)约当产量比例法

约当产量就是指在产品数量按照完工程度折算为相当于完工产品的产量,得出约当产量后,将产品应负担的全部成本按照完工产品产量和月末在产品约当产量的比例分配计算完工产品成本和月末在产品成本。

(五)在产品按定额成本计价法

采用在产品按定额成本计价法,月末产品成本按定额成本计算,该种产品的全部成本(如果有月初在产品,包括月初在产品成本在内)减去按定额成本计算的月末在产品成本,余额作为完工产品成本;每月生产成本脱离定额的节约差异或超支差异全部计入当月完工产品成本。这种方法适用于各项消耗定额或成本定额比较准确、稳定,而且各月末在产品数量变化不是很大的产品。

这种方法的计算公式如下:

月末在产品成本=月末在产品数量×在产品单位定额成本

完工产品总成本=(月初在产品成本+本月发生生产成本)-月末在产品成本

完工成品单位成本=完工产品总成本÷产成品产量

(六)定额比例法

采用定额比例法,产品的生产成本在完工产品和月末在产品之间按照两者的定额消耗量或定额成本比例分配。

直接材料成本,按直接材料的定额量或定额成本比例分配。直接人工等加工成本,可以按各定额成本的比例分配,也可按定额工时比例分配。

2013初/中级会计职称考试学习方法总结(备考经验) 2013初/中级会计职称答疑精选汇总

【合格标准】

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数