中级会计职称《中级财务管理》第二章:预算编制

为了方便各位同学2013年中级会计职称考试学习阶段已经开始,小编特此整理搜集了关于中级财务管理章节知识点,希望广大考生通过考前的日积月累,以此来帮助大家巩固知识点,成功获得中级会计职称。

中级会计职称考试 第二章 财务预算

企业年度预算目标与目标利润预算

一、年度预算目标

1.预算目标含义

预算目标源于战略规划、受制于年度经营计划,是运用财务指标对企业及下属单位预算年度经营活动目标的全面、综合表述。

作为预算管理工作的起点,预算目标是预算机制发挥作用的关键。

2.预算目标的作用

通过预算目标,高层管理者可将战略和计划传达给整个组织;每个部门也可以明确在实现战略与计划中需要履行的预算方针与目标责任。

高质量的目标有利于预算管理工作的顺利推进,有利于日常管理的协调开展和有序进行。

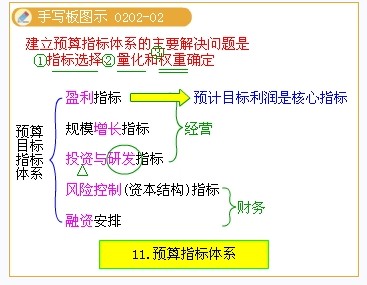

3.企业年度预算目标的确定必须解决以下两方面的问题

(1)建立预算目标的指标体系

建立预算目标的指标体系,主要应解决以何种指标作为预算导向、核心指标如何量化、指标间的权重如何确定等问题。

从内容上说,预算目标指标体系应包括盈利指标、规模增长指标、投资与研发指标、风险控制(资本结构)指标、融资安排等。

预算目标体系中的核心指标是预计目标利润。

(2)测算并确定预算目标的指标值

确定预算目标,从根本上说是协调公司股东、董事会、经营者等各方利益的过程。

预算目标各指标的指标值是企业的预算标杆,它应当具有挑战性,并且必须保证企业及其各部门经过努力可以实现。

二、目标利润预算方法

1.目标利润的测算基本要求

目标利润的测算,应在①考虑企业出资人盈利要求及战略安排、企业发展对利润的需求等基础上;②全面考虑经济上的合理性、技术上的可行性和生产经营上的可能性;同时③综合考虑生产经营的分项指标,根据总体指标和分项指标的关系进行综合平衡;④充分评判主客观条件,进而根据预算年度生产经营、财务活动进行确定。

2.目标利润预算方法

为了简便起见,本书只考虑在有关产品的销售价格、经营成本、产销结构等条件明确的情况下,产品销售利润预算问题,不涉及投资收益、营业外收支等项目,而且以利润总额为分析对象。

(1)量本利分析法

目标利润【EBIT】

=预计产品产销数量(X或Q)×【单位产品售价(p)一单位产品变动成本(b或Vc)】一固定成本费用(a或F)

(2)比例预算法

|

含义 |

利用利润指标与其它经济指标之间存在的内在比例关系,来确定目标利润的方法。 | |

|

分类 |

销售收入利润率法 |

目标利润=预计销售收入×测算的销售利润率 |

|

成本利润率法 |

目标利润=预计营业成本费用×核定的成本费用利润率 | |

|

投资资本回报率法 |

目标利润 | |

|

利润增长百分比法 |

目标利润=上期利润总额×(1+利润增长百分比) | |

(3)上加法

|

含义 |

根据企业自身发展、不断积累和提高股东分红水平等需要,匡算企业净利润,再倒算利润总额(即目标利润)。 |

|

计算公式 |

⑴企业留存收益(企业需要内部筹集资金额) |

三、企业年度预算目标各指标值的确定举例

综合以上分析方法,确定目标利润的具体思路是:

预期目标利润

=预测可实现销售×(预期产品售价-预期产品单位成本)-期间费用

按照这一思路,企业年度预算目标各指标值的确定可具体化为如下步骤:

1.根据销售预测,在假定产品售价和成本费用不变的情况下,确定可实现利润;

2.根据企业投资总资本和同行业平均(或先进)投资资本回报率,确定期望目标

利润,并与可实现利润比较,提出销售增长率、价格增长率或成本(费用)降低率目标;

3.通过各分部及管理部门间的协调,最终落实实现目标利润的其他各项指标目标值。

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数