中级会计职称《中级经济法》第三章:外商投资企业法律制度

相关链接:2013年中级会计职称《中级经济法》第二章 公司法律制度

环球网校为方便各位同学2013年中级会计职称考试学习阶段已经开始,小编特此整理搜集了关于中级经济法第三章知识点,希望广大考生通过考前的日积月累,以此来帮助大家巩固知识点,成功获得中级会计职称。

中级会计职称考试 第三章 其他主体法律制度

外商投资企业法律制度

一、外商投资企业法律制度概述

外商投资企业,是指依照中国的法律规定,经中国政府批准,在中国境内设立的,由中国投资者和外国投资者共同投资或者仅由外国投资者投资的企业。包括:中外合资经营企业、中外合作经营企业、外资企业和中外合资股份有限公司。

(一)外商投资企业的投资项目

外商投资企业的投资项目,分为:鼓励类外商投资项目、限制类外商投资项目、禁止类外商投资项目和允许类外商投资项目。其中:

1.产品全部直接出口的允许类外商投资项目,视为鼓励类外商投资项目;

2.产品出口销售额占其产品销售总额70%以上的限制类外商投资项目,经省、自治区、直辖市及计划单列市人民政府或者国务院主管部门批准,可以视为允许类外商投资项目。

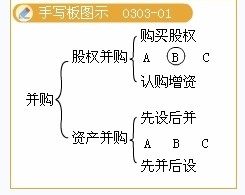

(二)外国投资者并购境内企业

外国投资者并购境内企业,包括股权并购和资产并购。所谓股权并购,是指外国投资者协议购买境内非外商投资企业(以下称"境内公司")股东的股权或认购境内公司增资,使该境内公司变更设立为外商投资企业。所谓资产并购,是指外国投资者设立外商投资企业,并通过该企业协议购买境内企业资产且运营该资产,或者外国投资者协议购买境内企业资产,并以该资产投资设立外商投资企业运营该资产。

1.外国投资者并购境内企业应遵循的原则

2.外国投资者并购境内企业的要求

(1)应报商务部审批的情形:关联并购;重点、特殊行业并购导致控股权转移。

(2)外国投资者并购境内企业并购后的承继

股权并购--并购后所设外商投资企业继承被并购境内公司的债权和债务。

资产并购--出售资产的境内企业承担其原有的债权和债务。

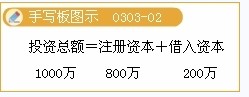

3.外国投资者并购境内企业的注册资本与投资总额

(1)外国投资者购买股权而变更设立为外商投资企业

注册资本=原境内公司注册资本

(2)认购境内公司的增资

注册资本=原境内公司注册资本+增资额

(3)外国投资者的出资比例

外国投资者在并购后所设外商投资企业注册资本中的出资比例一般不低于25%。

【说明】:外国投资者在并购后所设外商投资企业注册资本中的出资比例低于25%的,除法律和行政法规另有规定外,该企业不享受外商投资企业待遇。

(4)外国投资者股权并购境内企业的投资总额

外国投资者股权并购的,对并购后所设外商投资企业应按照下表所列的比例确定投资总额的上限:

|

注册资本 |

投资总额与注册资本的比例 |

|

210万美元以下 |

10/7 |

|

210万美元~500万美元 |

2倍 |

|

500万美元~1200万美元 |

2.5倍 |

|

1200万美元以上 |

3倍 |

4.外国投资者并购境内企业的出资期限(难点内容)

(1)并购对价的支付期限

外国投资者并购境内企业设立外商投资企业,外国投资者应自外商投资企业营业执照颁发之日起3个月内向转让股权的股东,或出售资产的境内企业支付全部对价。对特殊情况需要延长者,经审批机关批准后,应自外商投资企业营业执照颁发之日起6个月内支付全部对价的60%以上,1年内付清全部对价,并按实际缴付的出资比例分配收益。

(2)认购增资的支付期限--同《公司法》规定

外国投资者认购境内公司增资,有限责任公司和以发起方式设立的境内股份有限公司的股东应当在公司申请外商投资企业营业执照时缴付不低于20%的新增注册资本,其余部分的出资时间应符合《公司法》、有关外商投资的法律和《公司登记管理条例》的规定

(3)资产并购出资的支付期限

①对价的支付期限:同前

②其余部分出资的支付期限

一次缴清出资的,应在6个月内缴清全部出资;分期缴付出资的,第一次出资应不低于各自认缴出资额的15%,并在3个月内缴清。

(4)外国投资者出资比例低于25%的特殊规定

外国投资者并购境内企业设立外商投资企业,外国投资者出资比例低于25%的,如果投资者以现金出资的,应自外商投资企业营业执照颁发之日起3个月内缴清;如果投资者以实物、工业产权等出资的,应自外商投资企业营业执照颁发之日起6个月内缴清。

5.外国投资者并购境内企业的审批与登记

6.反垄断审查

外国投资者并购境内企业,有下列情形之一的,投资者应就所涉情形向商务部和国家工商行政管理总局报告:

①并购一方当事人当年在中国市场营业额超过15亿元人民币;

②1年内并购国内关联行业的企业累计超过10个;

③并购一方当事人在中国的市场占有率已经达到20%;

④并购导致并购一方当事人在中国的市场占有率达到25%。

(2)境外并购有下列情形之一的,并购方应事先向商务部和国家工商行政管理总局报送并购方案:

①境外并购一方当事人在我国境内拥有资产30亿元人民币以上;

②境外并购一方当事人当年在中国市场上的营业额15亿元人民币以上;

③境外并购一方当事人及与其有关联关系的企业在中国市场占有率达到20%以上;

④由于境外并购,境外并购一方当事人及与其有关联关系的企业在中国市场占有率达到25%以上;

⑤由于境外并购,境外并购一方当事人直接或间接参股境内相关行业的外商投资企业将超过15家。

二、中外合资经营企业法律制度

中外合资经营企业,是指由外国公司、企业和其他经济组织或者个人同中国的公司、企业或者其他经济组织,依照中国的法律和行政法规,经中国政府批准,设在中国境内的,由双方共同投资、共同经营,按照各自的出资比例共担风险、共负盈亏的企业。

(一)中外合资经营企业的设立

(二)合营企业的注册资本与投资总额

1.合营企业的注册资本

合营企业的注册资本是指为设立合营企业在工商行政管理机构登记注册的资本,应为合营各方认缴的出资额之和。

(1)出资比例。合营企业的注册资本中,外国合营者的出资比例一般不得低于25%。

(2)减资。合营企业在合营期限内,不得减少注册资本,但因投资总额和生产经营规模等发生变化,确实需减少注册资本的,须经审批机关审批。

(3)增资。合营企业增加注册资本应当经合营各方协商一致,并由董事会会议通过,报原审批机关核准。

(4)资本增减的程序:出席董事会会议的董事一致通过-→审批机关批准-→修改章程-→变更登记

2.合营企业的投资总额

合营企业的投资总额是指按照合营企业合同、章程规定的生产规模需要投入的基本建设资金和生产流动资金的总和。

合营企业的注册资本和投资总额的比例关系。

币种:美元

|

投资总额 |

注册资本/投资总额 |

特别规定 |

|

300万以下(含) |

7/10 |

- |

|

300万~1000万(含) |

1/2 |

投资总额为300万~420万的,注册资本至少210万 |

|

1000万~3000万(含) |

2/5 |

投资总额为1000万~1250万的,注册资本至少500万 |

|

超过3000万 |

1/3 |

投资总额为3000万~3600万的,注册资本至少1200万 |

【提示】:董事会或联合管理委员会会议作出决议,须经全体董事或者委员过半数通过。

但下列事项应由出席董事会或者联合管理委员会会议的董事或者委员一致通过,方可作出决议:

(1)合作企业章程的修改;

(2)合作企业注册资本的增加或者减少;

(3)合作企业的资产抵押;

(4)合作企业的解散;

(5)合作企业合并、分立和变更组织形式。

四、外资企业法律制度

外资企业,是指外国的公司、企业和其他经济组织或者个人,依照中国的法律和行政法规,经中国政府批准,设在中国境内的,全部资本外国投资者投资的企业。但其不包括外国公司、企业和其他经济组织在中国境内设立的分支机构。

(一)外资企业的注册资本

1.外资企业在经营期限内不得减少注册资本。外资企业注册资本的增加、转让,须经审批机关的批准,并向工商行政管理机关办理变更登记手续。

2.外资企业将其财产或者权益对外抵押、转让,须经审批机关的批准,并向工商行政管理机关备案。

(二)外国投资者的出资

外国投资者可以分期缴付出资,但最后一期出资应当在营业执照签发之日起3年内缴清。其中第一期出资不得少于外国投资者认缴的出资额的15%,并应当在外资企业营业执照签发之日起90日内缴清。

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数