中级会计职称《中级财务管理》第四章知识点:项目投资决策方法

第四节 项目投资决策方法及应用

一、投资方案及其类型

1、独立方案:在决策过程中,一组相互分离、互不排斥的方案。选择某一方案并不排斥另一方案。

2、互斥方案:互相关联、互相排斥的方案。采纳方案组中的某一方案,就会自动排斥这组方案中其他方案。

二、财务可行性评价与项目投资决策的关系

(一)评价每个方案的财务可行性是开展互斥方案投资决策的前提

(二)独立方案的可行性评价与其投资决策是完全一致的行为

三、项目投资决策的主要方法

|

方法 |

计算 |

适用范围 | |

|

净现值法 |

计算比较各方案的净现值。 |

适用于原始投资相同且项目计算期相等的多方案比较决策。在此法下,净现值最大的方案为优。 | |

|

净现值率法 |

计算比较各方案的净现值率。 |

适用于原始投资相同且项目计算期相等的多方案比较决策。在此法下,净现值率最大的方案为优。 | |

|

差额投资内

部收益率法 |

计算两个原始投资额不同方案的差量净现金流量(记作ΔNCF)的基础上,计算出差额内部收益率(记作ΔIRR),并将其与行业基准折现率进行比较。 |

适用于两个原始投资不相同的但项目计算期相同的多方案比较决策。当差额内部收益率大于或等于基准折现率或设定折现率时,原始投资大的方案较优;反之,原始投资少的方案为优。 | |

|

年等额净

回收额法 |

通过比较所有投资方案的年等额净回收额(记作NA)指标的大小来选择最优方案的决策方法

年等额净回收额 =该方案净现值/年金现值系数

或=该方案净现值×回收系数 |

适用于原始投资不相同、特别是项目计算期不同的多方案比较决策 | |

|

计

算

期

统

一

法

|

方案

重复法

|

确定不同方案的最小公倍数;

计算原计算期内的净现值;

确定每个方案重复的次数;

计算调整后的指标,比较。选择调整后净现值最大的方案。 |

适用于计算期不同的多方案比较 |

|

最短计

算期法 |

计算所有方案的年等额净回收额,

按最短计算期计算相应的净现值,

比较决策。选择调整后净现值最大的方案。 |

适用于计算期不同的多方案比较 | |

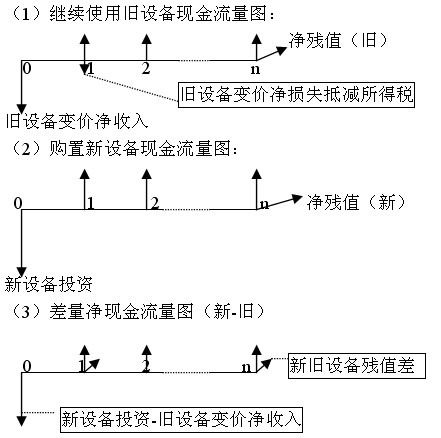

四、两种特殊的固定资产投资决策

(一)固定资产更新决策

1、估算固定资产更新项目的净现金流量时,要注意的问题:

(1)项目计算期不取决于新设备的使用年限,而是由旧设备可继续使用的年限决定。

(2)需要考虑在建设起点旧设备可能发生的变价净收入,并以此作为估计继续使用旧设备至期满时净残值的依据。

(3)由于以旧换新决策相当于在使用新设备和继续使用旧设备两个原始投资不同的备选方案中做出比较与选择,因此,所估算的是增量净现金流量。

(4)在此类项目中,所得税后净现金流量比所得税前净现金流量更有意义。

2、固定资产更新项目的净现金流量

(1)建设期某年净现金流量=-(该年发生的新固定资产投资-旧固定资产变价净收入)

(2)运营期第一年所得税后净现金流量

=该年因更新改造而增加息税前利润×(1-所得税税率)+该年因更新改造而增加的折旧+因旧固定资产提前报废发生净损失而抵减的所得税额

(3)运营期其他各年所得税后净现金流量

=该年因更新改造而增加的息税前利润×(1-所得税税率)+该年因更新改造而增的折旧+该年回收新固定资产净残值超过假定继续使用的旧固定资产净残值之差额

3、固定资产更新决策的方法

固定资产更新决策利用差额投资内部收益率法,

(1)当更新改造项目的差额内部收益率指标大于或等于基准折现率时,应当进行更新;

(2)当更新改造项目的差额内部收益率指标小于基准折现率时,不应当进行更新;

(二)购买或经营租赁固定资产的决策

1、差额投资内部收益率法

(1)计算购买设备与租赁设备的净现金流量

|

项目 |

购买设备 |

租赁设备 |

|

原始投资额 |

购买固定资产的投资额 |

0 |

|

每年增加的营业利润 |

增加的营业收入-增加的经营成本-增加的折旧额-增加的营业税金及附加 |

增加的营业收入-增加的经营成本-增加的租金-增加的营业税金及附加 |

|

每年增加的净利润 |

增加的营业利润×(1-所得税率) |

增加的营业利润×(1-所得税率) |

|

建设期净现金流量 |

-购买固定资产的投资额 |

0 |

|

运营期(租赁期)净现金流量 |

每年增加的净利润+每年增加的折旧额 |

每年增加的净利润 |

|

运营期末

(租赁期末) |

每年增加的净利润+每年增加的折旧额+回收的固定资产余值 |

每年增加的净利润 |

(2) 计算差额净现金流量(购买-经营租赁)

(3)计算差额内部收益率并决策

差额内部收益率>基准折现率,选择购买设备;

差额内部收益率<基准折现率,选择经营租赁设备;

|

项目 |

购买设备 |

租赁设备 |

|

原始投资额 |

购买设备的投资额 |

0 |

|

各期增加折旧而抵减的所得税 |

折旧抵减所得税

=税前折旧× 所得税税率 |

税后租金

=税前租金×(1-所得税税率) |

|

运营期末(租赁期末)回收额 |

设备的净残值 |

0 |

|

折现总费用 |

购买设备的投资额-折旧抵减所得税现值-设备净残值的现值 |

税后租金的现值 |

比较后选择折现总费用最低的方案。

最新资讯

- 2026年中级会计9月5日开考,这份备考资料包值得你拥有!2025-12-03

- 2026中级会计《财务管理》速记口诀50条2025-11-28

- 2026年中级会计《经济法》速记口诀50条 ,26年备考必背!2025-11-27

- 中级会计财务管理重点章节:分值占比+提分攻略(附避坑指南)2025-11-26

- 中级会计经济法重点章节:高频考点+分值分布2025-11-26

- 中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-26

- 2026中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-25

- 2026年中级会计考试教材什么时候出2025-11-23

- 2026年中级会计师三科重要考点,照着学就对了!2025-11-20

- 中级会计《经济法》关于“清算”的重要考点汇总2025-11-18

打卡人数

打卡人数