中级会计职称《中级财务管理》第五章知识点:存货管理

更新时间:2013-02-04 11:28:13

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 中级会计职称《中级财务管理》第五章知识点:存货管理

第四节 存货管理

一、存货的功能

1.保证生产正常进行

2.有利于销售

3.便于维持均衡生产,降低产品成本(季节性产品或需求波动较大的产品)。

4.降低存货取得成本

5.防止意外事件发生

二、存货的持有成本

|

类别 |

具体项目 |

与订货批量的关系 | |

|

取得成本 |

购置成本=订货总量×采购单价 |

若无数量折扣,是无关成本 | |

|

订货成本 |

固定的订货成本(F1) |

无关成本 | |

|

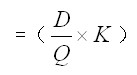

变动的订货成本=年订货次数×每次订货费用=( )

D为存货年需要量。

K为每次订货成本。

Q为每次订货量 |

与订货批量成反比 | ||

|

储存成本 |

固定性储存成本(F2) |

无关成本(如仓库折旧、仓库职工的固定月工资。) | |

|

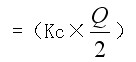

变动性储存成本=平均存货量×单位存货储存成本

=

Kc为单位年储存成本。 |

与订货批量成正比(如存货资金的应计利息、存货的破损和变质损失、存货的保险费用等。) | ||

|

缺货成本 |

由于存货供应中断而造成的损失,如停工损失、商誉损失、拖欠发货损失、丧失销售机会损失。 |

若不允许缺货,是无关成本 | |

|

若允许缺货,是相关成本 | |||

|

储备存货总成本

=取得成本+储存成本+缺货成本

=购置成本+订货成本+储存成本+缺货成本

=购置成本+固定订货成本+变动订货成本+固定储存成本+变动储存成本+缺货成本 | |||

三、最优存货量的确定

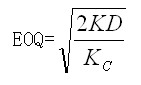

(一)经济订货模型

|

含义 |

指能够使一定时期存货的相关总成本达到最低点的进货批量。 |

|

假设 |

1、存货总需求量是已知常数;

2、订货提前期是常数;

3、货物是一次性入库;

4、单位货物成本为常数,无批量折扣;

5、库存持有成本与库存水平呈线性关系;

6、货物是一种独立需求的物品,不受其他货物影响。 |

|

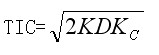

相关公式 |

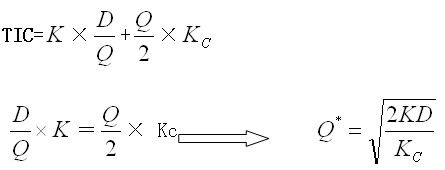

基本模型所考虑的相关总成本是变动储存成本和变动订货成本。使得二者之和最低的订货批量为经济订货批量。当二者相等时,相关总成本最低。

变动订货成本=年订货次数×每次订货成本=(D/Q)×K

变动储存成本=年平均库存×单位储存成本=(Q/2)×Kc 相关总成本

经济订货批量  最小相关总成本 最小相关总成本 【注意】基本模型中,影响经济订货批量的因素包括K;D, Kc,其中K、D与经济订货批量是同向,Kc与经济订货批量是反向. 【注意】基本模型中,影响经济订货批量的因素包括K;D, Kc,其中K、D与经济订货批量是同向,Kc与经济订货批量是反向. |

(二)保险储备

|

保险储备意义 |

为防止交货期内需求量增大或交货时间延迟此造成的损失,企业需要多储备一些存货,这些存货称为保险储备。 |

|

再订货点 |

指再次发出存货采购订单时尚有的存货数量。

考虑保险储备的再订货点计算公式为: 再订货点=预计交货期内的需求+保险储备 =交货时间×平均日需求量+保险储备 |

|

最佳保险储备的确定 |

(1)保险储备的持有成本=保险储备量×单位年持有成本

(2)缺货成本=每年订货次数×一次订货期望缺货量×单位缺货损失 (一次订货期望缺货量=Σ(缺货量×概率) (3)相关总成本=保险储备的持有成本+缺货损失 (4)比较不同保险储备方案下的相关总成本,选择相关总成本最低的保险储备量为最优保险储备。 |

四、存货的控制系统

(一)ABC控制系统

|

类别 |

特点 |

管理方法 |

|

A类 |

品种数量约占全部库存的10%―15%,但价值约占全部库存的50%-70% |

重点控制、严格管理 |

|

B类 |

品种数量约占全部库存的20%―25%,但价值约占全部库存的15%-20% 吧 |

一般管理(比C类稍严) |

|

C类 |

品种数量约占全部库存的60%―70%,但价值约占全部库存的10%-35% |

一般管理 |

(二)适时制库存控制系统

适时制库存控制系统,又称零库存管理、看板管理系统,是指制造企业事先和供应商协调好,只有当制造企业在生产过程中需要原料或零件时,供应商才会将原料和零件送来,而每当产品生产出来就被客户拉走。这样,制造企业的库存持有水平可以大大降低。显然,适时制库存控制系统需要的是稳定而标准的生产程序以及供应商的诚信,否则然和一环出现差错将导致整个生产线的停止。

编辑推荐

最新资讯

- 2025年中级会计师教材多少钱?2025-01-09

- 中会考生请注意!2025年中级会计教材预计在4月发售!提前了解购买渠道2025-01-09

- 2025年中级会计职称考试教材预计在4月发售2025-01-08

- 2025年中级会计教材变化预测:预计中级会计实务和经济法有所变动2025-01-08

- 【免费下载】中级会计经济法思维导图.pdf2025-01-07

- 【免费下载】中级会计财务管理思维导图.pdf2025-01-07

- 【免费下载】中级会计实务思维导图.pdf2025-01-07

- 2025年中级会计考试大纲什么时候出来?在哪查看?2025-01-07

- 2025中级会计教材预计在4月发售【附变动预测】2025-01-07

- 2025年中级会计考试教材有哪些?选择哪个出版社的教材比较好?2025-01-07

打卡人数

打卡人数