初级会计职称《初级会计实务》:原材料

更新时间:2013-02-05 09:45:44

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 期末结转,验收入库材料形成的材料成本差异超支差计入“材料成本差异”的借方,节约差计入“材料成本差异”的贷方;

环球网校为了方便各位同学2013年初级会计职称考试学习阶段已经开始,小编特此整理搜集了关于初级会计实务知识点,希望广大考生通过考前的积累,以此来帮助大家巩固知识点,成功获得初级会计职称。

初级会计职称考试 第一章 资 产

原材料

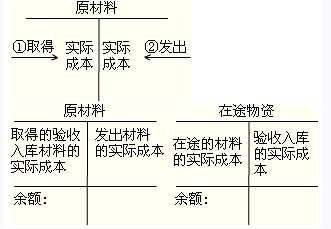

(一)原材料按实际成本核算

1.设置的科目:原材料、在途物资

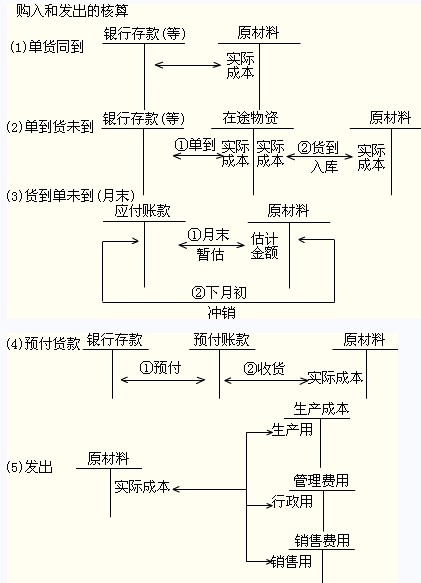

2.购入和发出的会计处理

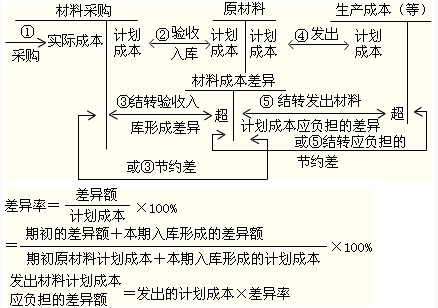

(二)原材料按计划成本核算(本质上还是实际成本。将实际成本分为计划成本和差异两部分)

1.设置的科目:材料采购、原材料、材料成本差异

2.基本核算程序

第一,采购时,按实际成本付款,计入“材料采购”账户借方;

第二,验收入库时,按计划成本计入“原材料”的借方,“材料采购”账户贷方;

第三,期末结转,验收入库材料形成的材料成本差异超支差计入“材料成本差异”的借方,节约差计入“材料成本差异”的贷方;

第四,平时发出材料时,一律用计划成本;

第五,期末,计算材料成本差异率,结转发出材料应负担的差异额。

材料成本差异率=(期初材料成本差异+本期购入材料的成本差异额)/(期初材料的计划成本+本期购入材料的计划成本)×100%

发出材料应负担的差异额=发出材料的计划成本×材料成本差异率

编辑推荐

最新资讯

- 2025年中级会计职称考试教材预计在4月发售2025-01-08

- 2025年中级会计教材变化预测:预计中级会计实务和经济法有所变动2025-01-08

- 【免费下载】中级会计经济法思维导图.pdf2025-01-07

- 【免费下载】中级会计财务管理思维导图.pdf2025-01-07

- 【免费下载】中级会计实务思维导图.pdf2025-01-07

- 2025年中级会计考试大纲什么时候出来?在哪查看?2025-01-07

- 2025中级会计教材预计在4月发售【附变动预测】2025-01-07

- 2025年中级会计考试教材有哪些?选择哪个出版社的教材比较好?2025-01-07

- 码住!收藏!中级会计《经济法》70个必背法条2025-01-06

- 中级会计《财务管理》这100个必背公式一定要掌握!2025-01-06

打卡人数

打卡人数