中级会计职称《中级财务管理》第五章:流动负债的管理

相关链接:2013年中级会计职称《中级财务管理》第四章知识点汇总

环球网校为方便各位同学2013年中级会计职称考试学习阶段已经开始,小编特此整理搜集了关于中级财务管理第五章知识点,希望广大考生通过考前的日积月累,以此来帮助大家巩固知识点,成功获得中级会计职称。

流动负债的管理

一、短期借款

1.短期借款的信用条件

银行等金融机构对企业贷款时,通常会授予企业一定的信用程度和水平,这被称为信用条件。银行借款所附带的一些信用条件主要有如下。

|

信用条件 |

含义 |

说明 |

|

信贷额度 |

借款企业与银行在协议中规定的借款最高限额。 |

无法律效力,银行并不承担必须提供信贷限额的义务。 |

|

周转信贷协定 |

银行从法律上承诺向企业提供不超过某一最高限额的贷款协定。 |

有法律效力,银行必须满足企业不超过最高限额的借款,贷款限额未使用的部分,企业需要支付承诺费。 |

|

补偿性余额 |

银行要求借款企业保持按贷款限额或实际借用额(即借款合约约定的借款总额,没有扣除补偿性余额)一定百分比(通常为10%~20%)的最低存款余额。 |

补偿性余额提高了借款的实际利率。 |

|

贴现法计息 |

银行向企业发放借款时,先从本金中扣除利息,而到期时借款企业再偿还全部本金。 |

提高了贷款的实际利率 |

二、短期融资券

1.含义与特征

|

含义 |

由企业依法发行的无担保短期本票。 |

|

特征与条件 |

(1)发行人为非金融企业,需信用评级并公示; |

2.分类

|

分类标准 |

分类结果 |

|

发行人的不同 |

金融企业的融资券和非金融企业的融资券 |

|

发行方式 |

经纪人承销的融资券(一般针对非金融企业的融资券)和直接销售(一般针对金融企业的融资券)的融资券 |

3.优缺点

优点:(1)短期融资券的筹资成本较低(相对于公司债券)

(2)短期融资券筹资数额比较大(相对于银行借款)

缺点: (1)发行短期融资券的条件比较严格

三、商业信用

1.商业信用的三种形式

|

种类 |

管理中的考虑因素 |

|

应付账款 |

(1)供应商规定现金折扣,目的主要在于加速资金回收 |

|

应计未付款 |

(1)主要包括应付工资、应缴税金、应付利润或应付股利等 |

|

预收货款 |

(1)购买单位对于紧俏商品往往乐于采用这种方式购货 |

商业信用是指企业在商品或劳务交易中,以延期付款或预收货款方式进行购销活动而形成的借贷关系,是企业之间、企业与个人之间的直接信用行为

2.应付账款的现金折扣决策

(1)放弃现金折扣的信用成本的含义

如果放弃现金折扣(即不在折扣期内付款)则要承担的借款成本。其实,放弃现金折扣的信用成本计算就是一个计算"借款"年利率的问题,(信用期-折扣期)表示的是"实际借款天数"。

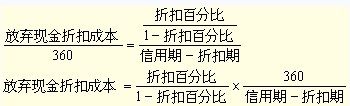

(2)现金折扣的计算方法

(3)决策原则:

①若放弃现金折扣成本率>短期贷款利率(或买方的短期投资收益率):应当在折扣期付款;

②若放弃现金折扣成本率<短期贷款利率(或买方的短期投资收益率):应当在信用期付款。

3.商业信用筹资的优缺点

|

优点 |

商业信用容易获得 |

|

企业一般不用提供担保 | |

|

企业有较大的机动权(还款和延期方便) | |

|

缺点 |

商业信用筹资成本高(属于临时性筹资) |

|

容易恶化企业的信用水平(期限短,还款压力大) | |

|

受外部环境影响较大(受商品和资金市场的影响) |

四、流动负债的利弊

|

经营优势 |

容易获得,具有灵活性,能有效地为季节性信贷需要进行融资(利于需要融资和获得融资的同步性) |

|

比长期借款具有更少的约束性条款 | |

|

经营劣势 |

需要持续地重新谈判或滚动安排负债 |

最新资讯

- 2025年中级会计教材目录2025-01-10

- 2025年中级会计师经济法教材目录2025-01-10

- 2025年中级会计师财务管理教材目录2025-01-10

- 2025年中级会计实务教材目录2025-01-10

- 2025年中级会计师教材多少钱?2025-01-09

- 中会考生请注意!2025年中级会计教材预计在4月发售!提前了解购买渠道2025-01-09

- 2025年中级会计职称考试教材预计在4月发售2025-01-08

- 2025年中级会计教材变化预测:预计中级会计实务和经济法有所变动2025-01-08

- 【免费下载】中级会计经济法思维导图.pdf2025-01-07

- 【免费下载】中级会计财务管理思维导图.pdf2025-01-07

打卡人数

打卡人数