2013年中级会计职称《中级会计实务》第十章知识点:股份支付

★ 考点一 股份支付的有关概念

一、股份支付的概念

股份支付,是以“股份为基础的支付”的简称,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。

(1)支付的对象:一是企业的职工;二是其他方

(2)支付的方式:一是支付权益工具;二是支付相当于股票市价的现金,确认为应付职工薪酬。

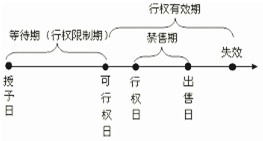

二、股份支付的四个主要环节

1. 授予日是指股份支付协议获得批准的日期。

2. 等待期:从授予日至可行权日的时段,是可行权条件得到满足的期间

3.可行权日是指可行权条件得到满足、职工或其他方具有从企业取得权益工具或现金权利的日期。

4.行权日是指职工和其他方行使权利、获取现金或权益工具的日期。

5.出售日是反映股票的持有人将行使期权所取得的期权股票出售日期。

三、股份支付工具的主要类型

(一)以权益结算的股份支付

以权益结算的股份支付,是指企业为获取服务而以股份或其他权益工具作为对价进行结算的交易。

以权益结算的股份支付最常用的工具有两类:限制性股票和股票期权。

(二)以现金结算的股份支付

以现金结算的股份支付,是指企业为获取服务而承担的以股份或其他权益工具为基础计算的交付现金或其他资产的义务的交易。简言之,以现金支付,但与权益工具挂钩。

以现金结算的股份支付最常用的工具有两类:模拟股票和现金股票增值权。

★ 考点二 可行权条件的种类

可行权条件 服务期限条件

业绩条件 市场条件

非可行权条件 非市场条件

可行权条件是指能够确定企业是否得到职工或其他方提供的服务、且该服务使职工或其他方具有获取股份支付协议规定的权益工具或现金等权利的条件;反之,为非可行权条件。

1.服务期限条件:指职工完成规定服务期限才可行权的条件。

2.业绩条件:指企业达到特定业绩目标职工才可行权的条件,具体包括市场条件和非市场条件。

(1)市场条件是指行权价格、可行权条件以及行权可能性与权益工具的市场价格相关的业绩条件,如股份支付协议中关于股价至少上升至何种水平职工可相应取得多少股份的规定。

市场业绩条件,在确定授予日公允价值时已考虑,不影响各期对可行权情况的估计,即,市场业绩无论实现与否,均无需据此对等待期等行权情况进行重新调整。

(2)非市场条件是指除市场条件之外的其他业绩条件,如股份支付协议中关于达到最低盈利目标或销售目标才可行权的规定。

非市场业绩条件,在确定授予日公允价值时未考虑,影响各期对可行权情况的估计,即,各期要对非市场业绩能否实现进行重新估计,根据重新估计的结果调整等待期、已确认的费用等。

★ 考点三 股份支付的会计核算

一、权益结算和现金结算的股份支付

|

|

权益结算的股份支付 |

现金结算的股份支付 | |

|

授予日 |

(1)立即可行权的股份支付

借:管理费用 贷:资本公积―股本溢价 【注意】按授予日权益工具的公允价值 (2)除了立即可行权的股份支付外,在授予日均不做会计处理。 |

(1)立即可行权的股份支付

借:管理费用 贷:应付职工薪酬 (2)除了立即可行权的股份支付外,在授予日均不做会计处理。 | |

|

等待期内的资产负债表日 |

借:管理费用等

贷:资本公积――其他资本公积 【注意】单价以授予日公允价值为基础计量 |

借:管理费用等 贷:应付职工薪酬 【注意】单价以每个资产负债表日公允价值为基础计量 | |

|

【注意】

1.计算截至当期累计应确认的成本费用金额,再减去前期累计已确认金额,作为当期应确认的成本费用金额。(建议采用丁字帐处理) 2.每个资产负债表日,企业应当根据最新取得的可行权职工人数变动等后续信息做出最佳估计,修正预计可行权的权益工具数量。

在可行权日,最终预计可行权权益工具的数量应当与实际可行权工具的数量一致。

3.确定等待期长度

(1)服务期限条件:固定的

(2)非市场业绩条件:会随时调整 | |||

|

可行权日之后 |

不再对已确认的成本费用和所有者权益总额进行调整 |

在可行权日之后不再确认成本费用,公允价值的变动应当计入当期损益(公允价值变动损益)。 借:公允价值变动损益 贷:应付职工薪酬 【注意】单价以每个资产负债表日公允价值为基础计量 | |

|

行权日 |

借:银行存款(行权价*数量) 资本公积――其他资本公积(冲销) 贷:股本(面值*数量) 资本公积――股本溢价(倒挤) |

借:应付职工薪酬 贷:银行存款 | |

二、回购股份进行职工期权激励

1.回购股份

借:库存股

贷:银行存款

2.确认成本费用

借:管理费用等

贷:资本公积――其他资本公积

3.行权

借:资本公积――其他资本公积

贷:库存股

资本公积――股本溢价

★ 考点四 条款和条件的修改

一、条款和条件的有利修改――按修改后

1.如果修改增加了所授予的权益工具的公允价值,按照权益工具公允价值的增加相应地确认取得服务的增加;

2.如果修改增加了所授予的权益工具的数量,将增加的权益工具的公允价值相应地确认为取得服务的增加;

3.如果企业按照有利于职工的方式修改可行权条件,如缩短等待期、变更或取消业绩条件(而非市场条件),企业在处理可行权条件时,应当考虑修改后的可行权条件。

二、条款和条件的不利修改――按修改前

1.如果修改减少了所授予的权益工具的公允价值,应当继续以权益工具在授予日的公允价值为基础,确认取得服务的金额,而不应考虑权益工具公允价值的减少;

2.如果修改减少了所授予的权益工具的数量,应当将减少部分作为已授予的权益工具的取消来进行处理;

3.如果企业以不利于职工的方式修改了可行权条件,如延长等待期、增加或变更业绩条件(而非市场条件),企业在处理可行权条件时,不应当考虑修改后的可行权条件。

三、取消和结算

1.将取消或结算作为加速可行权处理,立即确认原本应在剩余等待期内确认的金额。

2.在取消和结算时支付给职工的所有款项均应作为权益的回购处理,回购支付的金额高于该权益工具在回购日公允价值的部分,计入当期费用。

借:应付职工薪酬

管理费用

贷:银行存款

★ 考点五 权益工具公允价值的确定

一、股份

对于授予职工的股份,企业应按照其股份的市场价格计量。如果其股份未公开交易,则应考虑其条款和条件估计其市场价格。

二、期权

对于授予职工的股票期权,因其通常受到一些不同于交易期权的条款和条件的限制,因而在许多情况下难以获得其市场价格。如果不存在条款和条件相似的交易期权,就应通过期权定价模型估计所授予的期权的公允价值。

所有适用于估计授予职工期权的定价模型至少应考虑以下因素:(1)期权的行权价格;(2)期权期限;(3)基础股份的现行价格;(4)股价的预计波动率;(5)股份的预计股利;(6)期权期限内的无风险利率。

★ 考点六 企业集团内涉及不同企业的股份支付交易的会计处理

|

企业集团内股份支付 |

结算企业:A公司(母公司) |

接受服务企业:B公司(子公司) | |

|

结算企业A公司以本身权益工具结算――A公司是接受服务企业B公司的投资者 |

借:长期股权投资

贷:资本公积 结算企业以其本身权益工具结算的,应当将其作为权益结算的股份支付处理 |

借:管理费用

贷:资本公积 接受服务企业无结算义务 | |

|

合并报表

借:资本公积(子公司) 贷:长期股权投资 (母公司) | |||

|

结算企业A公司不是以其本身权益工具而是以集团内其他企业的权益工具结算的(以现金结算的)

――A公司是接受服务企业B的投资者 |

借:长期股权投资

贷:应付职工薪酬 结算企业以集团内其他企业的权益工具结算的,应当作为现金结算的股份支付处理 |

借:管理费用等 贷:资本公积 | |

|

合并报表

借:资本公积(子公司) 贷:长期股权投资 (母公司) | |||

|

接受服务企业B公司具有结算义务 |

授予的是B公司权益工具 |

X |

借:管理费用等

贷:资本公积 接受服务企业授予本企业职工的是其本身权益工具的,应当将该股份支付作为权益结算的股份支付处理。 |

|

授予的是A公司权益工具 |

X |

借:管理费用等

贷:应付职工薪酬

接受服务企业具有结算义务,且授予本企业职工的是企业集团内其他企业权益工具的,应当将该股份支付作为现金结算的股份支付

B公司需要购入A公司的权益工具再授予本企业职工,所以按照现金结算的股份支付处理 | |

-

中级会计-历年真题拼团已拼2455团

-

2025年中级会计职称资料大礼包(更新:考纲发布)查看95.81MB 下载数 270

-

2025年中级会计师《中级会计实务》教材变化详细解读发布查看322.11KB 下载数 19

-

2025年度中级会计《财务管理》教材变化内容解读查看262.27KB 下载数 20

让一部分人先用好AI,一套提示词让AI变身办公超级助理

AI启航 AI启航

今日11:00-12:00

张颖

张颖

自媒体变现AI选题爆破术

AI自媒体 AI自媒体

05月02日 12:00-14:00

曹骏

曹骏

被低估的人生如何增值

AI自媒体 AI自媒体

05月03日 12:00-14:00

曹骏

22周年庆收官盛典

公司活动 公司活动

05月08日 11:00-14:00

环球网校

环球网校

本直播为付费学员的直播课节

请您购买课程后再预约

最新资讯

- 2025年中级会计师经济法教材目录及变动解读2025-04-30

- 2025年中级会计师财务管理教材目录及变动解读2025-04-30

- 25年中级会计实务教材目录及变动解读2025-04-30

- 2025年中级会计经济法教材今日(4月29日)发售!新教材变动不大2025-04-29

- 2025年中级会计师财务管理教材今日(4月29日)发售!新教材第四章变动较大2025-04-29

- 2025年中级会计实务教材今日(4月29日)发售!教材拿到手后注意变动章节2025-04-29

- 2025年中级会计教材今日(4月29日)发售!2025-04-29

- 2025年中级会计师经济法教材大纲变动解读2025-04-28

- 2025年中级会计财务管理教材大纲变动解析2025-04-28

- 2025年中级会计实务教材大纲变动解读2025-04-28

中级会计职称历年真题下载 更多

-

中级会计历年真题试卷(2017年-2024年)10.39MB 下载数 191 查看

-

2024年中级会计师实务考试真题及参考答案【完整版】396.92KB 下载数 595 查看

-

2024年中级会计师《财务管理》考试真题及参考答案【完整版】351.83KB 下载数 462 查看

打卡人数

打卡人数

-

2025年中级会计职称资料大礼包(更新:考纲发布) 95.81MB 下载数 270 查看

-

2025年中级会计师《中级会计实务》教材变化详细解读发布 322.11KB 下载数 19 查看

-

2025年度中级会计《财务管理》教材变化内容解读 262.27KB 下载数 20 查看