中级会计职称《中级财务管理》:责任成本管理

责任成本管理

一、责任成本管理的内容

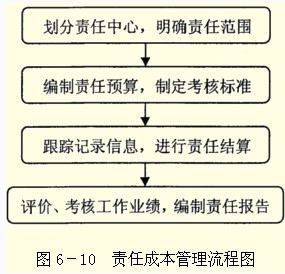

责任成本管理,是指将企业内部划分成不同的责任中心,明确责任成本,并根据各责任中心的权、责、利关系,来考核其工作业绩的一种成本管理模式。

责任成本中心也叫责任单位,是指企业内部具有一定权力并承担相应工作责任的部门或管理层次。责任成本管理的流程如图6-10所示:

二、成本中心及其评价

1.含义

成本中心是指有权发生并控制成本的单位。成本中心一般不会产生收入,通常只计量考核发生的成本。

成本中心是责任中心中应用最为广泛的一种形式,只要是对成本的发生负有责任的单位或个人都可以成为成本中心,例如:负责生产产品的车间、工段、班组等生产部门或确定费用标准的管理部门等。

2.成本中心具有以下特点:

(1)成本中心不考核收益(一般不能形成真正意义上的收入),只考核成本(首要特点)

(2)成本中心只对可控成本负责,不负责不可控的成本

3.可控成本与责任成本

(1)可控成本应具备三个条件

第一,该成本的发生是成本中心可以预见的;

第二,该成本是成本中心可以计量的;

第三,该成本是成本中心可以调节和控制的。

可控成本和不可控成本的划分是相对的。它们与成本中心所处的管理层级别、管理权限与控制范围大小有关。对于一个独立企业而言,几乎所有的成本都是可控的。

(2)成本中心当期发生的所有可控成本之和就是其责任成本。责任成本是成本中心考核和控制的主要内容。

4.成本中心的考核指标

|

预算成本节约额 |

预算成本节约额=预算责任成本-实际责任成本 |

|

预算成本节约率 |

预算成本节约率=预算成本节约额/预算成本×100% |

三、利润中心

1.定义

利润中心是既能控制成本,又能控制收入和利润的责任单位。它不但有成本发生,而且还有收入发生。

利润中心往往处于企业内部的较高层次,如分店或分厂等。利润中心与成本中心相比,其权利和责任都相对较大,它不仅要降低绝对成本,还要寻求收入的增长使之超过成本,即更要强调相对成本的降低。

2.类型

利润中心有两种形式:一种是自然利润中心,另一种是人为利润中心。

(1)自然利润中心。

它是自然形成的,直接对外提供劳务或销售产品以取得收入的责任中心。

(2)人为利润中心。

人为利润中心是人为设定的,通过企业内部各责任中心之间使用内部结算价格结算半成品内部销售收入的责任中心。

3.利润中心成本计算及考核指标

通常情况下,利润中心采用利润作为业绩考核指标,分为边际贡献、可控边际贡献和部门边际贡献。

四、投资中心及其评价

1.含义

指既对成本、收入和利润负责,又对投资及其投资收益负责的责任单位。

【注意】

(1)投资中心是最高层次的责任中心,拥有最大的决策权,也承担最大的责任。

(2)投资中心必然是利润中心,但利润中心并不都是投资中心。利润中心没有投资决策权,而且在考核利润时也不考虑所占用的资产。

五、投资中心的考核指标

对投资中心的业绩进行评价时,不仅要使用利润指标,还需要计算、分析利润与投资的关系,主要有投资报酬率和剩余收益等指标。

六、内部转移价格的制定

1.内部转移价格的含义

指企业内部有关责任单位之间提供产品或劳务的结算价格。

2.内部转移价格的意义

内部转移价格直接关系到不同责任中心的获利水平,其制定可以有效地防止成本转移引起的责任中心之间的责任转嫁,使每个责任中心都能够作为单独的组织单位进行业绩评价,并且可以作为一种价格信号引导下级采取正确决策,保证局部利益和整体利益的一致。

3.内部转移价格的类型(重点)

|

类型 |

应用的前提条件 |

该价格的内涵 |

优劣 |

|

市场价格 |

要求产品或劳务有完全竞争的外部市场,以取得市价依据。 |

根据产品或劳务的市场现行价格作为计价基础。 |

具有客观真实的特点,能够同时满足分部和公司的整体利益。 |

|

以成本为基础的转移价格 |

内部转移的产品或劳务没有市价的情况。 |

包括完全成本、完全成本加成、变动成本以及变动成本加固定制造费用。 |

优:简便、客观 |

|

协商价格 |

中间产品存在非完全竞争的外部市场,在该市场内双方有权决定是否买卖这种产品。 |

以正常的市场价格为基础,协商双方都能接受的价格。 |

|

|

双重价格 |

内部责任中心的交易双方无法达成结算价格。 |

买卖双方可以选择不同的市场价格或协商价格。 |

能较好满足企业内部交易双方在不同方面的管理需要。 |

-

中级会计-历年真题拼团已拼2455团

-

2025年中级会计职称资料大礼包(更新:教材变动预测)查看94.99MB 下载数 201

-

中级会计历年真题试卷(2017年-2024年)查看10.39MB 下载数 49

-

2025年中级会计考试考生报名信息采集操作指引查看794.88KB 下载数 11

零基础学所得税:概念到实操全解析

中级会计职称 实务

04月02日 11:30-13:00

张晓川

张晓川

宋晓婷老师解读: AI+注安 提效30%的实操技巧

中级注册安全工程师 管理

04月01日 11:00-12:00

宋晓婷

宋晓婷

一节课解决你的人事表格管理难题

数据分析师 数据分析基础

04月01日 12:00-14:00

高容国

高容国

本直播为付费学员的直播课节

请您购买课程后再预约

最新资讯

- 一键免费预约2025年中级会计教材变动解析直播课!2025-03-30

- 2025中级会计教材什么时候发售?教材发布后再备考来得及吗?2025-03-28

- 中级会计教材2025年变化大吗?2025-03-28

- 2025年中级会计财务管理章节目录2025-03-27

- 2025年中级会计实务目录2025-03-27

- 2025年中级会计经济法章节目录2025-03-27

- 中级会计教材几年一变?2025年教材会有哪些变化?2025-03-26

- 2025年中级会计师教材什么时候出?价格是多少?2025-03-26

- 2025年中级会计经济法教材多少钱?在哪购买?2025-03-25

- 2025年中级会计财务管理教材多少钱?在哪购买?2025-03-25

中级会计职称历年真题下载 更多

-

中级会计历年真题试卷(2017年-2024年)10.39MB 下载数 49 查看

-

2024年中级会计师实务考试真题及参考答案【完整版】396.92KB 下载数 571 查看

-

2024年中级会计师《财务管理》考试真题及参考答案【完整版】351.83KB 下载数 448 查看

打卡人数

打卡人数

-

2025年中级会计职称资料大礼包(更新:教材变动预测) 94.99MB 下载数 201 查看

-

中级会计历年真题试卷(2017年-2024年) 10.39MB 下载数 49 查看

-

2025年中级会计考试考生报名信息采集操作指引 794.88KB 下载数 11 查看