初级会计职称《初级会计实务》:所得税费用

更新时间:2013-03-15 09:29:33

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

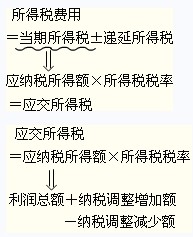

摘要 所得税费用=当期所得税+递延所得税费用(-递延所得税收益),其中,当期所得税就是当期应交所得税,即:应纳税所得额×所得税税率

相关链接:初级会计职称《初级会计实务》:一般企业结账的程序

概念

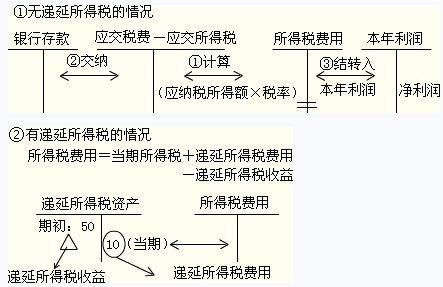

所得税费用=当期所得税+递延所得税费用(-递延所得税收益),其中,当期所得税就是当期应交所得税,即:应纳税所得额×所得税税率

(一)应交所得税的计算

应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

应交所得税额=应纳税所得额×所得税税率

纳税调整增加额主要包括税法规定允许扣除项目中,企业已计入当期费用但超过税法规定扣除标准的金额(如超过税法规定标准的职工福利费、工会经费、职工教育经费、业务招待费、公益性捐赠支出、广告费和业务宣传费等),以及企业已计入当期损失但税法规定不允许扣除项目的金额(如税收滞纳金、罚金、罚款)。

纳税调整减少额主要包括按税法规定允许弥补的亏损和准予免税的项目,如前五年内未弥补亏损和国债利息收入等。

(二)所得税费用的账务处理

企业所得税核算应采用资产负债表债务法。企业应根据所得税准则的规定,对当期应交所得税加以调整计算后,据以确认应从当期利润总额中扣除的所得税费用。通过"所得税费用"科目核算。

编辑推荐

最新资讯

- 2026年中级会计9月5日开考,这份备考资料包值得你拥有!2025-12-03

- 2026中级会计《财务管理》速记口诀50条2025-11-28

- 2026年中级会计《经济法》速记口诀50条 ,26年备考必背!2025-11-27

- 中级会计财务管理重点章节:分值占比+提分攻略(附避坑指南)2025-11-26

- 中级会计经济法重点章节:高频考点+分值分布2025-11-26

- 中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-26

- 2026中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-25

- 2026年中级会计考试教材什么时候出2025-11-23

- 2026年中级会计师三科重要考点,照着学就对了!2025-11-20

- 中级会计《经济法》关于“清算”的重要考点汇总2025-11-18

打卡人数

打卡人数