初级会计职称《初级会计实务》:产品成本分析

一、产品生产成本表的编制

产品生产成本表是反映企业在报告期内生产的全部产品的总成本的报表。该表一般分为两种,一种按成本项目反映,另一种按产品种类反映。

(一)按成本项目反映的产品生产成本表的编制

按成本项目反映的产品生产成本表是按成本项目汇总反映企业在报告期内发生的全部生产成本以及产品生产成本合计额的报表。

(二)按产品种类反映的产品生产成本表的编制

按产品种类反映的产品生产成本表是按产品种类汇总反映企业在报告期内生产的全部产品的单位成本和总成本的报表。

对于可比产品,如果企业规定有本年成本比上年成本的降低额或降低率的计划指标,还应根据该表资料计算成本的实际降低额或降低率,作为该表的补充资料填列在表的下端。

可比产品成本的降低额和降低率的计算公式如下:

可比产品成本降低额=可比产品按上年实际平均单位成本计算的本年累计总成本-本年累计实际总成本

可比产品成本降低率=可比产品成本降低额÷可比产品按上年实际平均单位成本计算的本年累计总成本×100%

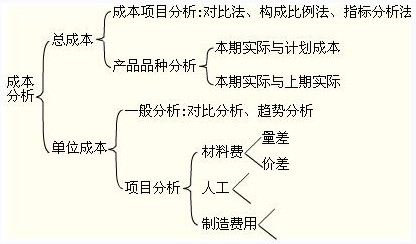

二、产品总成本分析

(一)按成本项目反映的产品生产成本表的分析

按成本项目反映的产品生产成本表,一般可以采用对比分析法、构成比率分析法和相关指标比率分析法进行分析。

1.对比分析法

指标对比分析法也称比较分析法,它是通过实际数与基数的对比来揭示实际数与基数之间的差异,借以了解经济活动的成绩和问题的一种分析方法。

对比分析法只适用于同质指标的数量对比。在采用这种分析法时,应当注意相比指标的可比性。如果相比的指标之间有不可比因素,应先按可比的口径进行调整,然后再进行对比。

2.构成比率分析法

它是通过计算某项指标的各个组成部分占总体的比重,即部分与全部的比率,进行数量分析的方法。这种比率分析法也称比重分析法。通过这种分析,可以反映产品成本或者经营管理费用的构成是否合理。

产品成本构成比率的计算公式列示如下:

直接材料成本比率=直接材料成本÷产品成本×100%

直接人工成本比率=直接人工成本÷产品成本×100%

制造费用比率=制造费用÷产品成本×100%

不论采用什么比率分析法,进行分析时,还应将比率的实际数与其基数进行对比,揭示其与基数之间的差异。

3.相关指标比率分析法

它是计算两个性质不同而又相关的指标的比率进行数量分析的方法。它可以反映各企业经济效益的好坏。

产值成本率、销售收入成本率和成本利润率的计算公式如下:

产值成本率=成本÷产值×100%

营业收入成本率=成本÷销售收入×100%

成本利润率=利润÷成本×100%

从上述计算公式可以看出,产值成本率和营业收入成本率高的企业经济效益差;这两种比率低的企业经济效益好。而成本利润率则与之相反,成本利润率高的企业经济效益好;成本利润率低的企业经济效益差。

(二)按产品种类反映的产品生产成本表的分析

按产品种类反映的生产成本表的分析,一般可以从以下两个方面进行,一是本期实际成本与计划成本的对比分析;二是本期实际成本与上年实际成本的对比分析。

1.本期实际成本与计划成本的对比分析。进行这一方面成本分析,确定全部产品和各种主要产品实际成本与计划成本的差异,了解成本计划的执行结果。

2.本期实际成本与上年实际成本的对比分析,对于可比产品,还可以进行这一方面的成本对比,分析可比产品成本在本期与上年相比的升降情况。如果企业规定有可比产品成本降低计划,即成本的计划降低率或降低额,还应进行可比产品成本降低计划执行结果的分析。

(1)可比产品成本升降情况的分析

企业应当根据产品生产成本表中所列全部可比产品和各种可比产品的本月实际总成本和本年累计实际总成本,分别与其本月按上年实际单位成本计算的总成本和本年按上年实际平均单位成本计算的累计总成本进行比较,确定全部可比产品和各种可比产品本期实际成本与上年实际成本的差异,了解成本升降情况。

(2)可比产品成本降低计划执行结果的分析

在产品品种比重和产品单位成本不变的情况下,产量增减会使成本降低额发生同比例增减,但由于按上年实际平均单位成本计算的本年累计总成本也发生了同比例增减,因而不会使成本降低率发生变动。产品单位成本的变动,则会影响成本降低额和降低率同时发生变动。产品单位成本降低使成本降低额和降低率增加;反之,则会减少。

三、产品单位成本分析

主要产品单位成本表是反映企业在报告期内生产的各种主要产品单位成本构成情况的报表。该表应当按照主要产品分别编制,是按产品种类反映的产品生产成本表中某些主要产品成本的进一步反映。

主要产品单位成本表的分析应当选择成本超支或节约较多的产品有重点地进行,以更有效地降低产品的单位成本。

(一)一般分析(二)各主要项目分析

成本差异=实际成本-标准成本

=实际数量×实际价格-计划数量×计划价格

=实际数量×实际价格-实际数量×计划价格+实际数量×计划价格-计划数量×计划价格

=实际数量×(实际价格-计划价格)+(实际数量-计划数量)×计划价格

=价格差异+数量差异

1.直接材料成本的分析

材料消耗量变动的影响(材料数量差异)=(实际数量-计划数量)×计划价格

材料价格变动的影响(材料价格差异)=实际数量×(实际价格-计划价格)

2.直接人工成本分析

单位产品所耗工时变动的影响=(实际工时-计划工时)×计划每小时工资成本

每小时工资成本变动的影响=实际工时×(实际每小时工资成本-计划每小时工资成本)

3.制造费用的分析

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数