初级会计职称《初级会计实务》:净资产

更新时间:2013-04-01 10:04:02

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

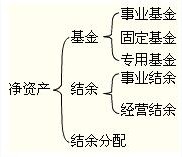

摘要 事业单位的净资产是指资产减去负债的差额,包括事业基金、固定基金、专用基金、结余等。其中,专用基金是指事业单位按规定提取设置的具有专门用途的基金,主要包括职工福利基金、医疗基金、修购基金、住房基金等。

相关链接:初级会计职称《初级会计实务》:资产和负债

事业单位的净资产是指资产减去负债的差额,包括事业基金、固定基金、专用基金、结余等。其中,专用基金是指事业单位按规定提取设置的具有专门用途的基金,主要包括职工福利基金、医疗基金、修购基金、住房基金等。

一、事业基金

分为两类:一般基金和投资基金

(1)一般基金:

①从当年未分配结余中转入;

②从拨入专款结余中按规定留归本单位使用的金额转入。

(2)投资基金:

①用固定资产对外投资时从固定基金中转入;

②用货币资金、材料等对外投资时从一般基金中转入。

二、固定基金

一般情况下,资产负债表中固定资产和固定基金两个项目的数字应该相等,但是,事业单位在存在融资租入固定资产的情况下,在尚未付清租赁费时,这两个项目的数字不相等。

三、专用基金

专用基金是事业单位按规定提取、设置的有专门用途的资金。主要包括修购基金、职工福利基金、医疗基金以及住房基金等。

四、结余

(一)结余

|

事业单位的结余 |

事业结余 |

事业结余=(财政补助收入+上级补助收入+附属单位缴款+事业收入+其他收入)-(拨出经费+事业支出+上缴上级支出+非经营业务负担的销售税金+对附属单位补助) |

|

经营结余 |

经营结余=经营收入-(经营支出+经营业务负担的销售税金) |

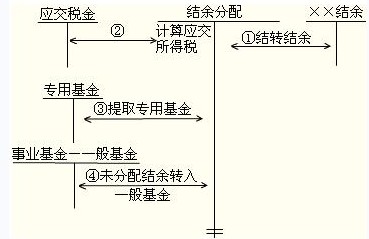

(二)结余分配

|

结余分配 |

结余分配的内容 |

1.有所得税交纳业务的事业单位计算应交所得税; |

|

结余分配的核算 |

年终,将未分配结余,全数转入“事业基金―一般基金”。 |

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数