初级会计职称《初级经济法基础》第三章:营业税法律制度

更新时间:2013-05-14 08:59:53

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

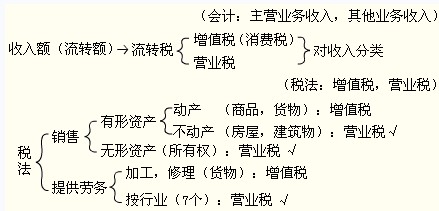

摘要 初级会计职称《初级经济法基础》第三章营业税是以在我国境内提供应税劳务、转让无形资产或销售不动产所取得的营业额为征税对象而征收的一种货物和劳务税。

相关链接:初级会计职称《初级经济法基础》第二章:劳动合同的解除(下)

一、营业税概念

营业税是以在我国境内提供应税劳务、转让无形资产或销售不动产所取得的营业额为征税对象而征收的一种货物和劳务税。

二、营业税特点

(一)以非货物营业额为征税对象

(二)按行业大类设计税目税率

(三)计算简便,征收成本较低

(四)属于价内税,在企业所得税前可以扣除

最新资讯

- 备考2025年中级会计资料免费下载2025-01-10

- 2025年中级会计教材目录2025-01-10

- 2025年中级会计师经济法教材目录2025-01-10

- 2025年中级会计师财务管理教材目录2025-01-10

- 2025年中级会计实务教材目录2025-01-10

- 2025年中级会计师教材多少钱?2025-01-09

- 中会考生请注意!2025年中级会计教材预计在4月发售!提前了解购买渠道2025-01-09

- 2025年中级会计职称考试教材预计在4月发售2025-01-08

- 2025年中级会计教材变化预测:预计中级会计实务和经济法有所变动2025-01-08

- 【免费下载】中级会计经济法思维导图.pdf2025-01-07

打卡人数

打卡人数