初级会计职称《初级经济法基础》第三章:营业税起征点

更新时间:2013-05-22 09:14:14

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

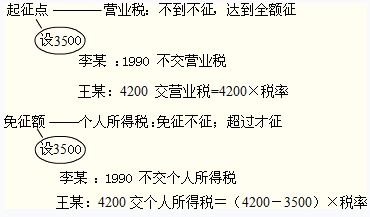

摘要 营业税的起征点是指纳税人营业额合计达到起征点。即纳税人营业额未达到国务院财政、税务主管部门规定的营业税起征点的,免征营业税;达到起征点的,依照《营业税暂行条例》规定全额计算缴纳营业税。

营业税起征点(针对个人纳税人)

(一)营业税起征点含义

营业税的起征点是指纳税人营业额合计达到起征点。即纳税人营业额未达到国务院财政、税务主管部门规定的营业税起征点的,免征营业税;达到起征点的,依照《营业税暂行条例》规定全额计算缴纳营业税。

(二)规定

1.按期纳税的,为1000~5000元;

2.按次纳税的,每次(日)营业额为100元。

(三)适用范围:限于个人

编辑推荐

最新资讯

- 备考2025年中级会计资料免费下载2025-01-10

- 2025年中级会计教材目录2025-01-10

- 2025年中级会计师经济法教材目录2025-01-10

- 2025年中级会计师财务管理教材目录2025-01-10

- 2025年中级会计实务教材目录2025-01-10

- 2025年中级会计师教材多少钱?2025-01-09

- 中会考生请注意!2025年中级会计教材预计在4月发售!提前了解购买渠道2025-01-09

- 2025年中级会计职称考试教材预计在4月发售2025-01-08

- 2025年中级会计教材变化预测:预计中级会计实务和经济法有所变动2025-01-08

- 【免费下载】中级会计经济法思维导图.pdf2025-01-07

打卡人数

打卡人数