初级会计职称《初级经济法基础》第五章:契税的纳税人

更新时间:2013-05-30 09:31:51

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

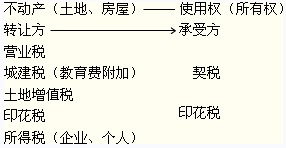

摘要 契税,是指国家在土地、房屋权属转移时,按照当事人双方签订的合同(契约),以及所确定价格的一定比例,向权属承受人征收的一种税。

编辑推荐:初级会计职称《初级经济法基础》第五章:房产税的纳税人

契税的纳税人概念

契税,是指国家在土地、房屋权属转移时,按照当事人双方签订的合同(契约),以及所确定价格的一定比例,向权属承受人征收的一种税。

【提示】我国目前房地产类税收主要包括:耕地占用税、契税、房产税、城镇土地使用税、土地增值税。

一、契税的纳税人――权属的承受人

契税的纳税人,是指在我国境内承受 “土地、房屋权属”的单位和个人。

2013会计职称考纲变化免费公开课抢约中

编辑推荐

最新资讯

- 2026年中级会计9月5日开考,这份备考资料包值得你拥有!2025-12-03

- 2026中级会计《财务管理》速记口诀50条2025-11-28

- 2026年中级会计《经济法》速记口诀50条 ,26年备考必背!2025-11-27

- 中级会计财务管理重点章节:分值占比+提分攻略(附避坑指南)2025-11-26

- 中级会计经济法重点章节:高频考点+分值分布2025-11-26

- 中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-26

- 2026中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-25

- 2026年中级会计考试教材什么时候出2025-11-23

- 2026年中级会计师三科重要考点,照着学就对了!2025-11-20

- 中级会计《经济法》关于“清算”的重要考点汇总2025-11-18

打卡人数

打卡人数