中级会计职称《中级财务管理》第四章:项目投资

项目投资的定义、特点及影响因素

一、项目投资的定义、特点

|

定义 |

是指以特定建设项目为投资对象的一种长期投资行为 |

|

特点 |

1.投资内容独特(每个项目都至少涉及到一项形成固定资产的投资); |

二、投资决策及其影响因素

|

影响因素 |

内涵说明 | |

|

需求因素 |

通过考察投资项目建成投产后预计产品的各年营业收入(即预计销售单价与预计销量的乘积)的水平来反映 | |

|

时期和时间价值因素 |

时期因素 |

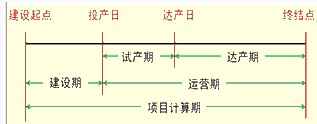

由项目计算期的构成情况决定 |

|

|

| |

|

|

时间价值因素 |

指根据项目计算期不同时点上价值数据的特征,按照一定的折现率对其进行折算,从而计算出相关的动态项目评价指标 |

|

成本因素 |

投入阶段 |

由建设期和运营期前期所发生的原始投资所决定。 |

|

|

|

|

产出阶段 |

由运营期发生的经营成本、营业税金及附加和企业所得税三个因素所决定的 |

最新资讯

- 2025年中级会计师教材多少钱?2025-01-09

- 中会考生请注意!2025年中级会计教材预计在4月发售!提前了解购买渠道2025-01-09

- 2025年中级会计职称考试教材预计在4月发售2025-01-08

- 2025年中级会计教材变化预测:预计中级会计实务和经济法有所变动2025-01-08

- 【免费下载】中级会计经济法思维导图.pdf2025-01-07

- 【免费下载】中级会计财务管理思维导图.pdf2025-01-07

- 【免费下载】中级会计实务思维导图.pdf2025-01-07

- 2025年中级会计考试大纲什么时候出来?在哪查看?2025-01-07

- 2025中级会计教材预计在4月发售【附变动预测】2025-01-07

- 2025年中级会计考试教材有哪些?选择哪个出版社的教材比较好?2025-01-07

打卡人数

打卡人数