初级会计职称《初级会计实务》第一章:交易性金融资产账务处理

更新时间:2013-06-14 09:23:11

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 《初级会计实务》第一章(一)设置的科目 (二)会计处理

相关链接:初级会计职称《初级会计实务》第一章:应收款项减值

交易性金融资产的账务处理

(一)设置的科目

企业通过“交易性金融资产”、“公允价值变动损益”、“投资收益”等科目核算交易性金融资产的取得、收取现金股利或利息、处置等业务。对交易性金融资产科目分别设置“成本”和“公允价值变动”等进行明细核算。

(二)会计处理

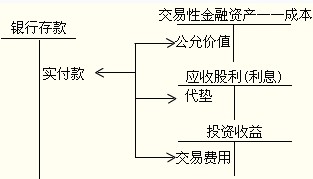

1.交易性金融资产的取得

(1)初始计量

企业在取得交易性金融资产时,应当按照取得金融资产的公允价值作为初始确认金额。

【注意】

第一,实际支付的价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应单独确认为“应收股利”或“应收利息”。

第二,取得交易性金融资产所发生的相关交易费用应在发生时记入“投资收益”。

(2)会计处理

借:交易性金融资产――成本 [公允价值]

应收股利(或应收利息) [已宣告尚未发放的现金股利或已到付息期尚未领取的债券利息]

投资收益 [交易费用]

贷:银行存款

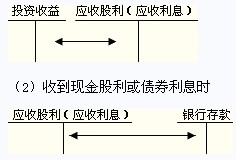

2.交易性金融资产的现金股利和利息

(1)企业持有期间被投资单位宣告分派现金股利或在资产负债表日按债券投资的票面利率计算的利息收入,确认为“投资收益”。

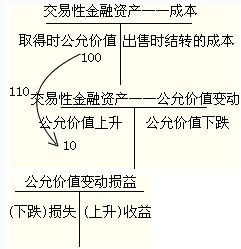

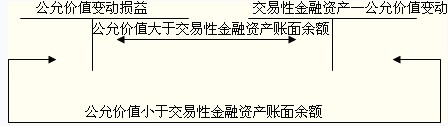

3.交易性金融资产的期末计量

资产负债表日按照公允价值计量,公允价值与账面余额间的差额计入当期损益(公允价值变动损益)。

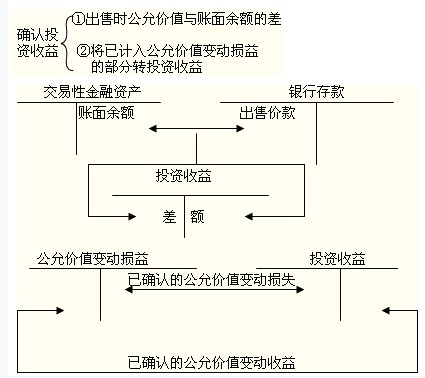

4.交易性金融资产的处置

出售交易性金融资产时,应将出售时的公允价值与其账面余额之间的差额确认为当期投资收益;同时调整公允价值变动损益。

【结论】

处置时计入投资收益的金额=出售时的公允价值-初始入账金额

处置损益=出售时的公允价值-出售时的账面余额

编辑推荐

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数