2013年中级会计职称《中级会计实务》考点:投资性房地产的范围

更新时间:2013-08-14 09:08:35

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 2013年中级会计职称《中级会计实务》考点:投资性房地产的范围

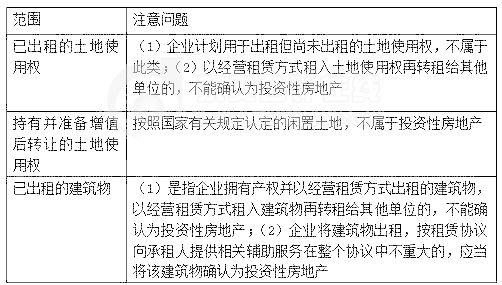

投资性房地产的范围

【提示】下列各项不属于投资性房地产:

(1)自用房地产

即为生产商品、提供劳务或者经营管理而持有的房地产。例如:(1)企业出租给本企业职工居住的房屋;(2)企业拥有并自行经营的旅馆饭店;(3)企业自用的办公楼、生产车间厂房等。

(2)作为存货的房地产

作为存货的房地产是指房地产开发企业在正常经营过程中销售的或为销售而正在开发的商品房和土地。这部分房地产属于房地产开发企业的存货,不属于投资性房地产。

如果某项房地产,部分用于赚取租金或资本增值、部分用于生产商品、提供劳务或经营管理,能够单独计量和出售的、用于赚取租金或资本增值的部分,应当确认为投资性房地产;不能够单独计量和出售的、用于赚取租金或资本增值的部分,不确认为投资性房地产。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐

最新资讯

- 2026年中级会计9月5日开考,这份备考资料包值得你拥有!2025-12-03

- 2026中级会计《财务管理》速记口诀50条2025-11-28

- 2026年中级会计《经济法》速记口诀50条 ,26年备考必背!2025-11-27

- 中级会计财务管理重点章节:分值占比+提分攻略(附避坑指南)2025-11-26

- 中级会计经济法重点章节:高频考点+分值分布2025-11-26

- 中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-26

- 2026中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-25

- 2026年中级会计考试教材什么时候出2025-11-23

- 2026年中级会计师三科重要考点,照着学就对了!2025-11-20

- 中级会计《经济法》关于“清算”的重要考点汇总2025-11-18

打卡人数

打卡人数