中级会计职称《中级会计实务》考点:投资性房地产转化的会计处理

更新时间:2013-08-14 09:13:20

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 中级会计职称《中级会计实务》考点:投资性房地产转化的会计处理主要内容包括1.公允价值模式下的转换

投资性房地产转化的会计处理

1.公允价值模式下的转换

(1)采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的账面价值,公允价值与原账面价值的差额计入当期损益(公允价值变动损益)。

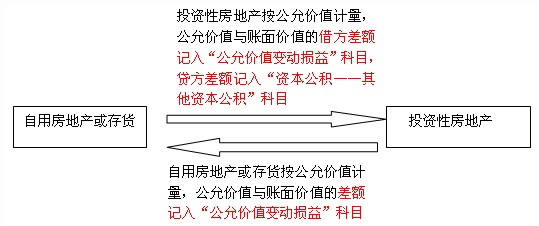

(2)自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产应当按照转换当日的公允价值计量。

转换当日的公允价值小于原账面价值的,其差额计入当期损益(公允价值变动损益);转换当日的公允价值大于原账面价值的,其差额作为资本公积――其他资本公积,计入所有者权益。处置该项投资性房地产时,原计入所有者权益的部分应当转入处置当期损益(其他业务成本)。

投资性房地产采用公允价值计量模式的房地产转换如下图所示:

2.在成本模式下,应当将房地产转换前的账面价值作为转换后的入账价值。

投资性房地产采用成本计量模式的房地产转换如下图所示:

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐

最新资讯

- 2025年中级会计师教材多少钱?2025-01-09

- 中会考生请注意!2025年中级会计教材预计在4月发售!提前了解购买渠道2025-01-09

- 2025年中级会计职称考试教材预计在4月发售2025-01-08

- 2025年中级会计教材变化预测:预计中级会计实务和经济法有所变动2025-01-08

- 【免费下载】中级会计经济法思维导图.pdf2025-01-07

- 【免费下载】中级会计财务管理思维导图.pdf2025-01-07

- 【免费下载】中级会计实务思维导图.pdf2025-01-07

- 2025年中级会计考试大纲什么时候出来?在哪查看?2025-01-07

- 2025中级会计教材预计在4月发售【附变动预测】2025-01-07

- 2025年中级会计考试教材有哪些?选择哪个出版社的教材比较好?2025-01-07

打卡人数

打卡人数