中级会计职称《中级财务管理》考点:应收账款的信用决策

更新时间:2013-08-16 09:06:33

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 中级会计职称《中级财务管理》考点:应收账款的信用决策

应收账款

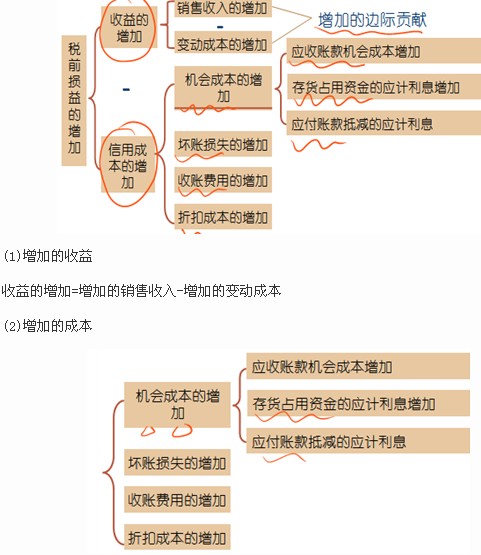

①平均收现期(周转天数)的确定:如果题中没有给出平均收现期,在没有现金折扣条件情况下,以信用期作为平均收现期;在有现金折扣条件情况下,则用加权平均数作为平均收账天数。

②日销售额的确定:用未扣除现金折扣的年销售额除以一年的天数得到。即不考虑现金折扣因素,如果题目中明确了赊销现销比例,应用赊销额来计算。

③应收账款机会成本的增加=新信用政策应收账款机会成本-原信用政策应收账款机会成本

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数