中级会计职称《中级会计实务》考点:成本法转换为权益法的核算

成本法转换为权益法的核算

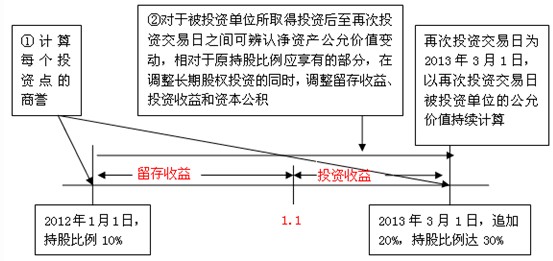

1.因持股比例上升由成本法改为权益法

因持股比例上升由成本法改为权益法的会计处理如下图所示:

(1)计算商誉、留存收益和营业外收入

①商誉、留存收益和营业外收入的确定应与投资整体相关。假定再次投资交易日和原投资交易日不属于一个会计年度,按净利润的10%提取盈余公积。

若综合结果为正商誉,则无需对其进行会计处理;

②若两次交易分别为正商誉和负商誉,但综合结果为负商誉

③若两次投资均为负商誉

1>原投资交易日负商誉

借:长期股权投资

贷:盈余公积

利润分配―未分配利润

2>再次投资交易日负商誉

借:长期股权投资

贷:营业外收入

(2)原取得投资后至新取得投资的交易日之间被投资单位可辨认净资产的公允价值变动相对于原持股比例的部分长期股权投资的调整

关键点:为使全部投资按再次投资交易日被投资单位可辨认净资产公允价值持续计算,则应将原投资持股比例部分调整到再次投资交易日享有被投资单位可辨认净资产公允价值的份额。

调整分录如下:

借:长期股权投资(被投资单位可辨认净资产的公允价值变动×原持股比例)

贷:留存收益(盈余公积、利润分配)(原取得投资时至新增投资当期期初被投资单位留存收益的变动×原持股比例)

投资收益(新增投资当期期初至新增投资交易日之间被投资单位的净损益×原持股比例)

资本公积――其他资本公积(差额)

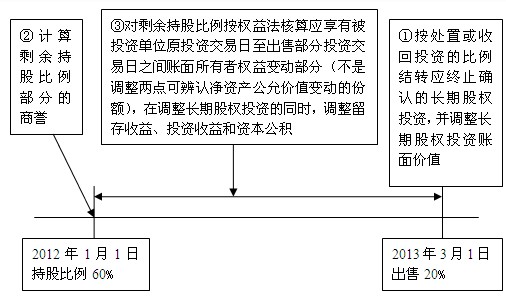

2.因持股比例下降由成本法改为权益法

因持股比例下降由成本法改为权益法的会计处理如下图所示:

因处置投资导致对被投资单位的影响能力由控制转为具有重大影响或者与其他投资方一起实施共同控制的情况下,首先应按处置或收回投资的比例结转应终止确认的长期股权投资成本。在此基础上,应当比较剩余的长期股权投资成本与按照剩余持股比例计算原投资时应享有被投资单位可辨认净资产公允价值的份额,属于投资作价中体现的商誉部分,不调整长期股权投资的账面价值;属于投资成本小于原投资时应享有被投资单位可辨认净资产公允价值份额的,在调整长期股权投资成本的同时,应调整留存收益。

对于原取得投资后至因处置投资导致转变为权益法核算期间应享有被投资单位实现净损益的份额,一方面应当调整长期股权投资的账面价值,同时对于原取得投资时至处置投资当期期初被投资单位实现的净损益(扣除已发放及已宣告发放的现金股利或利润)中应享有的份额,调整留存收益,对于处置投资当期期初至处置投资日之间被投资单位实现的净损益中享有的份额,调整当期损益(投资收益);其他原因导致被投资单位所有者权益账面价值变动中应享有的份额,在调整长期股权投资账面价值的同时,应当记入“资本公积――其他资本公积”科目。

长期股权投资自成本法转为权益法后,未来期间应当按照权益法核算规定计算确认应享有被投资单位实现的净损益及所有者权益其他变动的份额。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 2026年中级会计9月5日开考,这份备考资料包值得你拥有!2025-12-03

- 2026中级会计《财务管理》速记口诀50条2025-11-28

- 2026年中级会计《经济法》速记口诀50条 ,26年备考必背!2025-11-27

- 中级会计财务管理重点章节:分值占比+提分攻略(附避坑指南)2025-11-26

- 中级会计经济法重点章节:高频考点+分值分布2025-11-26

- 中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-26

- 2026中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-25

- 2026年中级会计考试教材什么时候出2025-11-23

- 2026年中级会计师三科重要考点,照着学就对了!2025-11-20

- 中级会计《经济法》关于“清算”的重要考点汇总2025-11-18

打卡人数

打卡人数