中级会计职称《中级会计实务》考点解析:营业税改增值税的处理

更新时间:2013-08-22 09:19:47

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 中级会计职称《中级会计实务》考点解析:营业税改增值税的处理

营业税改增值税的处理

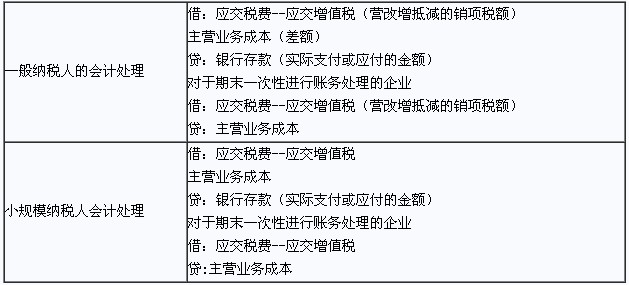

1、属于营业税改增值税试点地区小规模纳税人提供的应税服务,按照国家有关营业税政策规定差额征收营业税的,其支付给试点纳税人的价款,允许从其取得的全部价款和价外费用中扣除。

2、属于营业税改增值税地区的一般纳税人提供的应税服务,按照国家有关规定营业税政策规定差额征收营业税的,允许其以取得的全部价款和价外费用,扣除支付给非试点纳税人价款后的余额作为销售额。

编辑推荐

最新资讯

- 2026年中级会计9月5日开考,这份备考资料包值得你拥有!2025-12-03

- 2026中级会计《财务管理》速记口诀50条2025-11-28

- 2026年中级会计《经济法》速记口诀50条 ,26年备考必背!2025-11-27

- 中级会计财务管理重点章节:分值占比+提分攻略(附避坑指南)2025-11-26

- 中级会计经济法重点章节:高频考点+分值分布2025-11-26

- 中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-26

- 2026中级会计实务重点章节汇总:分值占比+核心考点+备考攻略2025-11-25

- 2026年中级会计考试教材什么时候出2025-11-23

- 2026年中级会计师三科重要考点,照着学就对了!2025-11-20

- 中级会计《经济法》关于“清算”的重要考点汇总2025-11-18

打卡人数

打卡人数