2013会计职称考试《中级经济法》重点解析:消费税法律制度

更新时间:2013-09-23 09:04:13

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 2013会计职称考试《中级经济法》重点解析:消费税法律制度

课程推荐:2013年会计职称考试全新高效保过套餐

一、概念

1.概念:以特定消费品的流转额为计税依据而征收的一种商品税。

2.特征:

(1)征税范围具有选择性;

(2)征税环节具有单一性;

(3)税率设计具有灵活性、差别性;

(4)征收办法具有多样性;

(5)税款征收具有重叠性;

(6)税负具有转嫁性。

二、消费税的类型

根据征税范围的大小,消费税可以分为三种类型:狭窄型消费税;中间型消费税;宽泛型消费税。目前,我国实行的是狭窄型消费税

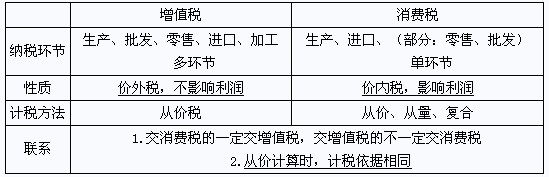

【注意】增值税VS消费税

编辑推荐

资料下载

精选课程

老师直播

真题练习

-

中级会计-历年真题拼团已拼2455团

-

2025年中级会计职称资料大礼包(更新:教材变动预测)查看94.99MB 下载数 196

-

中级会计历年真题试卷(2017年-2024年)查看10.39MB 下载数 35

-

2025年中级会计考试考生报名信息采集操作指引查看794.88KB 下载数 9

最新资讯

- 2025年中级会计职称教材什么时候出来?2025-03-24

- 2025年中级会计师考试教材即将公布!2025-03-24

- 2025年会计中级职称教材什么时候公布?2025-03-22

- 2025年中级会计教材哪个版本好?什么时候发布?2025-03-21

- 2025年中级会计正版教材在哪里购买?2025-03-21

- 2025年中级会计考试教材什么时候出?2025-03-20

- 2025中级会计教材变化预测2025-03-20

- 2025年中级会计师教材出版时间确定了吗?2025-03-19

- 中级会计师教材2025版什么时候出?在哪购买?2025-03-19

- 中级会计教材每年几月出?在哪购买比较靠谱?2025-03-18

中级会计职称历年真题下载 更多

-

中级会计历年真题试卷(2017年-2024年)10.39MB 下载数 35 查看

-

2024年中级会计师实务考试真题及参考答案【完整版】396.92KB 下载数 568 查看

-

2024年中级会计师《财务管理》考试真题及参考答案【完整版】351.83KB 下载数 446 查看

打卡人数

打卡人数

-

2025年中级会计职称资料大礼包(更新:教材变动预测) 94.99MB 下载数 196 查看

-

中级会计历年真题试卷(2017年-2024年) 10.39MB 下载数 35 查看

-

2025年中级会计考试考生报名信息采集操作指引 794.88KB 下载数 9 查看