2013年中级会计职称考试《中级经济法》考前串讲:经济法主体

课程推荐:2013年会计职称考试全新高效保过套餐 临考冲关套餐

经济法主体

一、经济法主体概念

经济法主体:是指在经济法律关系中享有一定权利、承担一定义务的当事人或参加者。

1享受经济权利的一方称为权利主体,承担经济义务的一方称为义务主体。

2经济法主体资格一般是通过以下两种方式取得的:

(1)法定取得,即依法律的规定而取得。凡是国家法律、法规、规章规定,能够对社会经济生活实行管理或接受管理的社会组织、公民和其他具有生产经营资格的实体,都可以作为经济法律关系的主体。

法定取得经济法主体资格的具体方式包括:因符合法定条件而自然取得,以及在法定条件下经登记、批准、审批、许可、备案等法定程序而取得。前者例如,公民、法人或者其他组织只要符合国家某税法规定的纳税人条件,就自然取得该税种纳税人的主体资格;后者例如,根据《会计法》的规定,公民从事会计工作,必须符合规定的条件、经考试合格后提出申请并经批准后取得会计从业资格证书。

(2)授权取得,即依据有授权资格的机关的授权,从而取得可以对社会经济生活实施某种干预的资格。

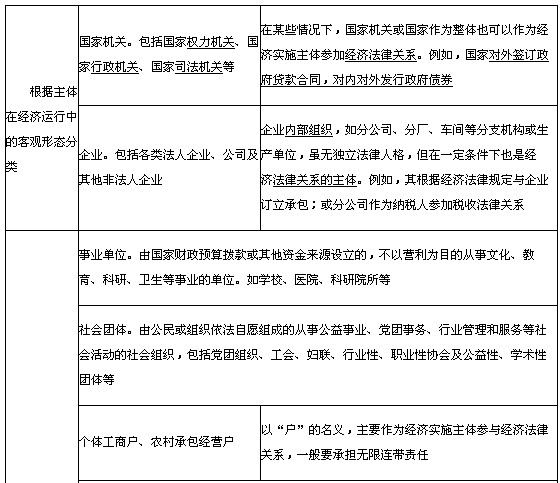

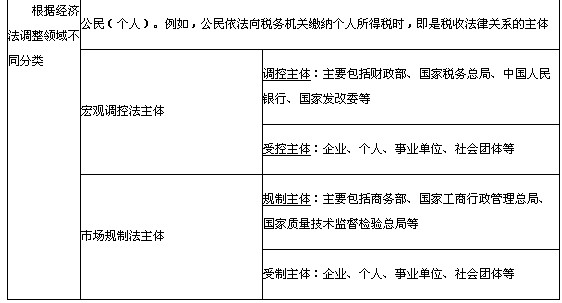

二、经济法主体的分类

经济法调整范围的广泛性,决定了经济法主体范围具有广泛性。对于经济法主体,可以从多种不同的角度,作出不同的分类。

三、经济法主体的权利与义务

(一)调控主体与规制主体的职权

1宏观调控权

宏观调控权可以分为宏观调控立法权、宏观调控执法权。还可根据具体调控领域、具体调控方式等标准,把宏观调控权分为财政调控权、金融调控权、计划调控权等。其中,财政调控权包括财政收入权和财政支出权,前者包括征税权、发债权等;后者包括预算支出权、转移支付权等。金融调控权,包括货币发行权、利率调整权等;计划调控权,包括产业调控权和价格调控权等。

2市场规制权

市场规制权可以分为市场规制立法权、市场规制执法权。主要包括对垄断行为、不正当竞争行为、侵害消费者权利行为的规制权,特别是对价格、质量、广告、虚假信息、滥用优势地位,以及其他违反公认的商业道德等行为的规制权。此外,随着市场经济发展等因素的出现,又产生了特殊市场规制权(或称特别市场规制权),如金融市场规制权、房地产市场规制权、能源市场规制权等等。

3调制权的分配

目前在宏观调控和市场规制领域,不仅全国人大享有立法权,而且国务院依法也可以制定行政法规,甚至国务院的某些职能部门都可能在事实上进行相关的立法。例如,财政部、国家税务总局、国家发展和改革委员会、中国人民银行、商务部、海关总署、工商总局、质检总局等,都可能在一定程度上享有调制立法权,这在相关的部门规章甚至相关部委局署的一些“通知”、“批复”中,都有一定的体现。

(二)调控主体和规制主体的主要职责

1贯彻法定原则

2依法调控和规制

3不得弃权

(三)接受调控和规制的主体的权利

接受调控和规制的主体主要是市场主体,其权利可以统称为“市场对策权”,市场对策权是接受调控和规制的市场主体从事市场经济活动的一种自由权,它可以是平等的市场主体之间的对策权,也可以是市场主体对调制行为的对策权。

(四)接受调控和规制的主体的义务

1接受调控和规制的义务

2依法竞争的义务

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

-

中级会计-历年真题拼团已拼2455团

-

2025年中级会计职称资料大礼包(更新:考纲发布)查看95.81MB 下载数 225

-

2025年度中级会计考试大纲发布查看236.03KB 下载数 26

-

2025年中级会计各科目考试大纲变动解析查看251.81KB 下载数 10

最新资讯

- 2025年中级会计考试大纲的能力要求是什么?2025-04-14

- 2025年中级会计教材预计4月29日发货!2025-04-14

- 大纲已公布!2025年中级会计教材何时发布?2025-04-14

- 2025年中级会计考试大纲已公布,教材何时发布?2025-04-14

- 2025年中级会计师教材预计将在4月下旬公布2025-04-11

- 中级会计教材2025官方版预计在4月下旬发布2025-04-10

- 2025年中级会计教材买哪家的?2025-04-09

- 2025年中级会计用什么教材好?2025-04-09

- 2025年备考中级会计师资料免费下载2025-04-08

- 2025年中级会计书本教材什么时候发布?2025-04-08

中级会计职称历年真题下载 更多

-

中级会计历年真题试卷(2017年-2024年)10.39MB 下载数 143 查看

-

2024年中级会计师实务考试真题及参考答案【完整版】396.92KB 下载数 582 查看

-

2024年中级会计师《财务管理》考试真题及参考答案【完整版】351.83KB 下载数 451 查看

打卡人数

打卡人数

-

2025年中级会计职称资料大礼包(更新:考纲发布) 95.81MB 下载数 225 查看

-

2025年度中级会计考试大纲发布 236.03KB 下载数 26 查看

-

2025年中级会计各科目考试大纲变动解析 251.81KB 下载数 10 查看