2013中级会计职称考试《中级会计实务》考前串讲:交易性金融资产

课程推荐:2013年会计职称考试全新高效保过套餐 临考冲关套餐

交易性金融资产

金融工具:是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。

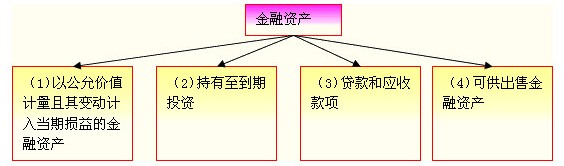

金融资产的分类分为以下4类:

(一)相关规定

以公允价值计量且其变动计入当期损益的金融资产,可以进一步分为交易性金融资产和直接指定为以公允价值计量且其变动计入当期损益的金融资产。

1.划分为交易性金融资产的条件

取得该金融资产的目的,主要是为了近期内出售。例如,企业以赚取差价为目的从二级市场购入的股票、债券和基金等准备近期内出售。

2.初始计量

应当按照公允价值进行初始计量。注意:相关交易费用应当直接计入当期损益;支付的价款中包含的已宣告但尚未发放现金股利或债券利息,应当单独确认为应收项目进行处理。

3.后续计量

应当按照公允价值计量,且其变动计入当期损益。

(二)具体会计核算

1.企业取得交易性金融资产的会计处理

借:交易性金融资产――成本 【公允价值】

投资收益 【发生的交易费用】

应收利息【已到付息期但尚未领取的利息】

应收股利 【已宣告但尚未发放的现金股利】

贷:银行存款 【按实际支付的金额】

2.交易性金融资产持有期间的会计处理

(1)股票:被投资单位宣告发放的现金股利

借:应收股利

贷:投资收益

(2)债券:资产负债表日按分期付息、一次还本债券投资的票面利率计算的利息

借:应收利息

贷:投资收益

3.资产负债表日的会计处理

(1)资产负债表日,交易性金融资产的公允价值高于其账面余额的差额

借:交易性金融资产――公允价值变动

贷:公允价值变动损益

(2)公允价值低于其账面余额的差额做相反的会计分录。

4.出售交易性金融资产的会计处理

借:银行存款 【应按实际收到的金额】

贷:交易性金融资产――成本

――公允价值变动【账面余额,或借记】

投资收益【差额,或借记】

同时:

借:公允价值变动损益

贷:投资收益【或做相反分录】

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

-

中级会计-历年真题拼团已拼2455团

-

2025年中级会计职称资料大礼包(更新:教材变动预测)查看94.99MB 下载数 199

-

中级会计历年真题试卷(2017年-2024年)查看10.39MB 下载数 40

-

2025年中级会计考试考生报名信息采集操作指引查看794.88KB 下载数 9

零基础学所得税:概念到实操全解析

中级会计职称 实务

04月02日 11:30-13:00

张晓川

张晓川

一季度点赞最高的用法合集,学完立马能用上的3个AI技能

AI启航 AI启航

03月27日 11:00-13:40

张颖

张颖

(回放)DeepSeek高效生成推广文案和分析报告

AI高效办公 AI高效办公

03月28日 12:00-13:30

刘明天

刘明天

一节课解决你的人事表格管理难题

数据分析师 数据分析基础

04月01日 12:00-14:00

高老师

高老师

本直播为付费学员的直播课节

请您购买课程后再预约

最新资讯

- 中级会计教材几年一变?2025年教材会有哪些变化?2025-03-26

- 2025年中级会计师教材什么时候出?价格是多少?2025-03-26

- 2025年中级会计经济法教材多少钱?在哪购买?2025-03-25

- 2025年中级会计财务管理教材多少钱?在哪购买?2025-03-25

- 2025年中级会计职称教材什么时候出来?2025-03-24

- 2025年中级会计师考试教材即将公布!2025-03-24

- 2025年会计中级职称教材什么时候公布?2025-03-22

- 2025年中级会计教材哪个版本好?什么时候发布?2025-03-21

- 2025年中级会计正版教材在哪里购买?2025-03-21

- 2025年中级会计考试教材什么时候出?2025-03-20

中级会计职称历年真题下载 更多

-

中级会计历年真题试卷(2017年-2024年)10.39MB 下载数 40 查看

-

2024年中级会计师实务考试真题及参考答案【完整版】396.92KB 下载数 570 查看

-

2024年中级会计师《财务管理》考试真题及参考答案【完整版】351.83KB 下载数 448 查看

打卡人数

打卡人数

-

2025年中级会计职称资料大礼包(更新:教材变动预测) 94.99MB 下载数 199 查看

-

中级会计历年真题试卷(2017年-2024年) 10.39MB 下载数 40 查看

-

2025年中级会计考试考生报名信息采集操作指引 794.88KB 下载数 9 查看