2014年中级会计职称《中级财务管理》第一章:企业财务管理目标理论

2014年中级会计职称考试备考已开始。环球网校相信2014级考生已投入到预习状态中!如果您在学习过程中遇到任何疑问,欢迎您登录环球网校会计职称频道随时与老师、广大考生朋友们一起交流!下面是《中级财务管理》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

企业财务管理目标理论

(一)股东财富最大化

观点:以实现股东财富最大为目标。(股票数量×股票价格)

【提示】在上市公司,股东财富是由其所拥有的股票数量和股票市场价格两方面来决定。在股票数量一定时,股票价格达到最高,股东财富也就达到最大。

优点:(1)考虑了风险因素。

(2)在一定程度上能避免企业短期行为。

(3)对上市公司而言,股东财富最大化目标比较容易量化,便于考核和奖惩。

缺点:(1)通常只适用于上市公司,非上市公司难于应用。

(2)股价受众多因素影响,股价不能完全准确反映企业财务管理状况。

(3)它强调的更多的是股东利益,而对其他相关者的利益重视不够。

(二)利润最大化

观点:企业财务管理以实现利润最大为目标(利润=收入-成本费用)。

优点:企业追求利润最大化,就必须讲求经济核算、加强管理,改进技术,提高劳动生产率,降低产品成本。这些措施都有利于企业资源的合理配置,有利于企业整体经济效益的提高。

缺点:(1)没有考虑利润实现时间和资金时间价值。

(2)没有考虑风险问题。

(3)没有反映创造的利润与投入资本之间的关系。

(4)可能导致企业短期财务决策倾向,影响企业长远发展。

(三)企业价值最大化

观点:以企业价值最大化作为财务管理目标

【提示】企业价值可以理解为企业所有者权益和债权人权益的市场价值,或者是企业所能创造的预计未来现金流量的现值。

优点:(1)考虑了取得报酬的时间,并用时间价值的原理进行了计量。(现值)

(2)考虑了风险与报酬的关系。

(3)将企业长期、稳定的发展和持续的获利能力放在首位,能克服企业在追求利润上的短期行为。

(4)用价值代替价格,避免了过多受外界市场因素的干扰,有效的规避了企业的短期行为。

缺点:(1)企业的价值过于理论化,不易操作。

(2)对于非上市公司,只有对企业进行专门的评估才能确定其价值,而在评估企业的资产时,由于受评估标准和评估方式的影响,很难做到客观和准确。(不同方法得出的结果不一样)

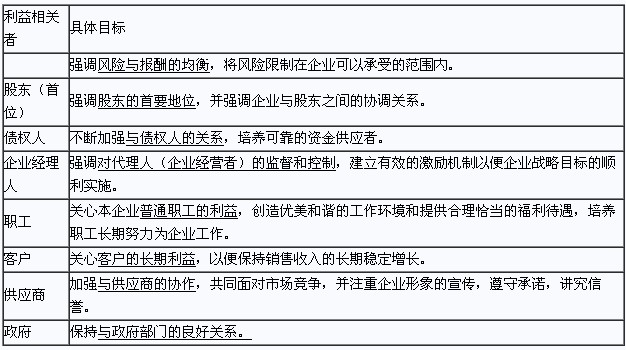

(四)相关者利益最大化

股东作为企业所有者,在企业中承担着最大的权力、义务、风险和报酬,但是债权人、员工、企业经营者、客户、供应商和政府也为企业承担着风险。 这些相关利益群体的利益都应该予以考虑。

优点:

(1)有利于企业长期稳定发展。

(2)体现了合作共赢的价值理念,有利于实现企业经济效益和社会效益的统一。

(3)这一目标本身是一个多元化、多层次的目标体系,较好地兼顾了各利益主体的利益。

(4)体现了前瞻性和现实性的统一。

如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 备考2025年中级会计资料免费下载2025-01-10

- 2025年中级会计教材目录2025-01-10

- 2025年中级会计师经济法教材目录2025-01-10

- 2025年中级会计师财务管理教材目录2025-01-10

- 2025年中级会计实务教材目录2025-01-10

- 2025年中级会计师教材多少钱?2025-01-09

- 中会考生请注意!2025年中级会计教材预计在4月发售!提前了解购买渠道2025-01-09

- 2025年中级会计职称考试教材预计在4月发售2025-01-08

- 2025年中级会计教材变化预测:预计中级会计实务和经济法有所变动2025-01-08

- 【免费下载】中级会计经济法思维导图.pdf2025-01-07

打卡人数

打卡人数