2014年中级会计职称《中级经济法》辅导:增值税的视同销售

2014年中级会计职称考试备考已开始。环球网校相信2014级考生已投入到预习状态中!如果您在学习过程中遇到任何疑问,欢迎您登录环球网校会计职称频道随时与老师、广大考生朋友们一起交流!下面是《中级经济法》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

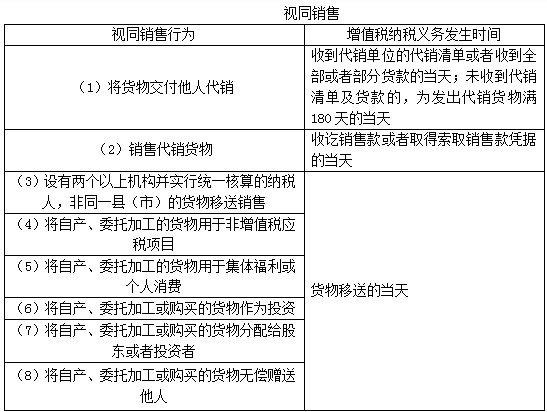

增值税的视同销售

(1)将货物交付其他单位或者个人代销;

(2)销售代销货物(但手续费缴纳营业税);

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(4)将自产、委托加工的货物用于非增值税应税项目;

(5)将自产、委托加工的货物用于集体福利或个人消费;

(6)将自产、委托加工或购进的货物作为投资;

(7)将自产、委托加工或购进的货物分配给股东或者投资者;

(8)将自产、委托加工或购进的货物无偿赠送他人。

【解释1】将货物交付他人代销时,委托方视同销售,增值税的纳税义务发生时间为委托方收到代销清单的当天或者收到全部或者部分货款的当天;未收到代销清单及货款的,为发出代销货物满180天的当天。受托方(销售代销货物)售出代销货物时发生增值税纳税义务,按照全部销售额计算销项税额;对收取的代销手续费,应缴纳营业税。

【解释2】非增值税应税项目,是指提供非增值税应税劳务(加工、修理修配以外的劳务)、转让无形资产、销售不动产和不动产在建工程。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

【解释3】个人消费包括纳税人的交际应酬消费。

【解释4】如果将外购的货物用于非增值税应税项目(4)和集体福利、个人消费(5),不视同销售;如果将外购的货物用于投资(6)、分配(7)、赠送(8),视同销售。

【解释5】视同销售行为发生时,应计算销项税额,其销售额的确定按照下列顺序:(1)按照纳税人最近时期同类货物的平均销售价格确定;(2)按照其他纳税人最近时期同类货物的平均销售价格确定;(3)按照组成计税价格确定。

【解释6】视同销售行为发生时,所涉及的外购货物的进项税额,凡符合规定的,允许作为当期进项税额抵扣。

如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数